FOMC议息会议重启,把握板块轮动节奏

一周美股综述和市场前瞻(16/03/13):

一周美股综述(Mar 07- 11)

在上周分析文章《多方意犹未尽,空方伺机反击》一文中,我们提醒投资者需要提防市场短线波动,并指出“...多方意犹未尽,后续继续上冲2020年线一带阻力的可能性较大。”以及 “.....大盘发生回撤整理,正常回撤不应再次跌破1968-1973支撑区域。”

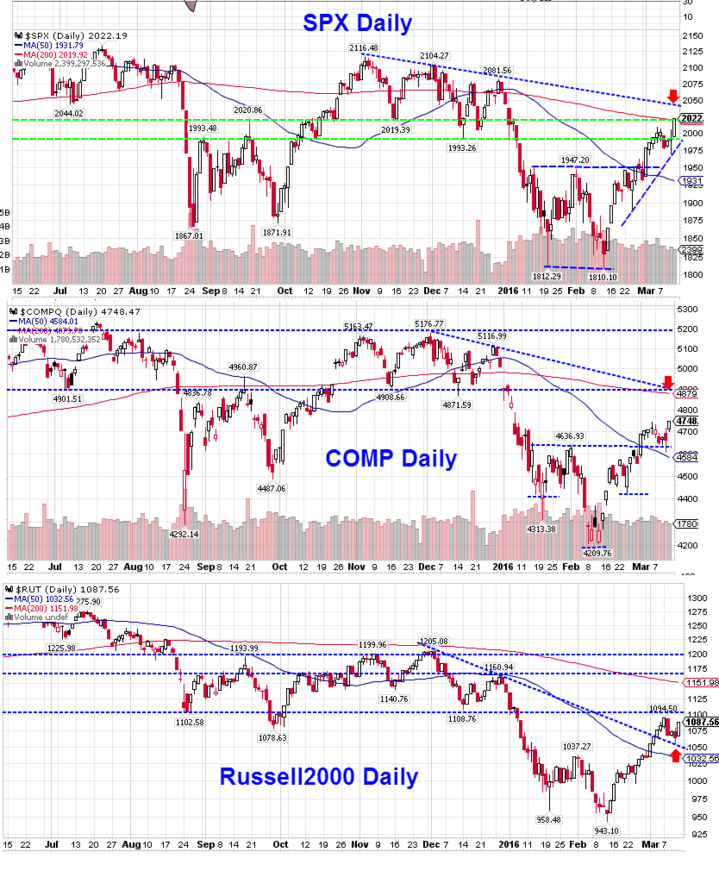

本周多空双方激烈搏杀,尤其是周四ECB宣布削减三大利率、扩大QE规模和扩大QE购买范围后,引发市场大幅震荡。大盘冲高回落快速跳水,一度引发市场恐慌。好在最低下探至上述支撑区域下沿后被多方强力拉起,并形成盘中逆转。周五多方一股作气,高开高走,最终冲破年线以全周最高点收盘。标普全周最低报1969点, 收盘在最高点2022,涨幅+1.11%。

道指报收于17213点,全周上涨+206点,涨幅为+1.21%。科技股本周表现较弱,纳指全周仅上涨+31点,涨幅为+0.67%。中小盘指数连续大幅补涨后,本周微涨+6点,涨幅为+0.52%。

大市值股票今年表现较强势,标普和道指今年首次收盘站上年线。纳指和Russell2000目前站稳50天线,后续可望继续冲击年线。

原油连续第五周上涨。WTI本周最高上行至$39.02,收盘$38.49,全周上涨+5.95%。 $40附近是WTI短线强压力位,如果能在此调整蓄势一段时间,对继续上行冲击年线$44一线更为有利。

黄金本周创出近期高点$1287,收盘微跌-0.71%至$1251,整体呈现高位盘整格局。连续快速上行后,黄金后续需要更多时间盘整。美元指数连续第二周回落,本周报收于96.23,全周-1.15%。

本周标普九大板块再次全线上扬。能源继续领涨,但本周整体涨幅大幅缩小至+2.3%。防守型公用事业板块本周涨幅升至第二,显示市场心态开始趋于谨慎。 工业、耐用消费品、必需消费品以及金融板块涨幅最小,均跑输大盘。

分类板块本周涨势比较平均,消费电子、煤炭、 造纸、油气设备和服务、旅游、房产等涨幅居前。仅有色金属、金矿板块本周逆市下跌。

本周股指继续上扬,但是市场深度指标却发出相反信号。涨跌比反倒回落至3827:2348 (前周4937:1242 )。创52周新高股票数量小幅增加至307家(前周294)。创52周新低股票数量也减少至 138 (前周185家)。

价格重回SMA200年线上方的比例继续上升5个点至40%。市场恐慌指数连续第五周下跌,但是本周跌幅缩小至仅 -2.14%,并且没有跌破上周最低点。

本财季已经基本结束,下周除了软件巨头ORCL、ADBE、联邦快递FDX、制药VRX、零售TIF等值得重点关注外,多家中概股,包括携程、去哪儿、中国联通等也将公布财报,国内的投资者可以留意。部分公司财报日程如下:

周二:JASO 、LEJU、MOMO、ORCL、QIWI、XONE、VRX

周三:CHU、CTRP、LONG、FDX、GES、QUNR、SLW

周四:ADBE

周五:TIF

下周美股前瞻(Mar 14 - 18)

自从大盘Feb 11阶段见底1810后,目前股指已经连续五周回升。SPX周五收盘2022点,本轮上涨达到+212点,涨幅为+11.7%。时隔两个多月后,SPX今年首次重新站上年线。

下周美联储将重新召开FOMC议息会议,这将是全球资本市场关注的最重大事件。尽管市场普遍预期本月再次加息的可能性不大,但是,如果美联议息申明中的任何措辞改变市场对未来货币政策走向的预期,股市、汇市、债市波动就在所难免。投资者还宜小心谨慎。

经过连续大幅上涨之后,前期入场资金普遍获利已丰,市场有强烈获利回吐需求。在宏观基本面重大不确定性,以及技术位重要阻力双重压力下,市场参与人士必须面对的现实问题是:大盘上涨是否能够持续?

从技术图形来看,SPX尽管涨幅已大,前面也将面临年线压力,但是短线整体上升形态依然保持完整,现在就断言股指已经反弹到位还为时过早。 在上期周报我们进行月线形态分析的时候就指出过,三月份最大的压力不是在年线2020处,而是在2038区域。目前不能排除下周大盘继续上攻图中所示趋势线压力,也就是16年开盘位置2038附近的可能性。如果盘中发生回调整理,强支撑区间上升至1993-2020区域。

从纳指日线形态来看,在突破4636头肩底形态后,股指连续多天在突破位置附近横向整理蓄势,周五再次向上强势突破,多方依然保持上攻态势,后期继续冲击年线4900一线的可能性较大。

中小盘指数Russell2000一直表现较弱,目前还没有成功突破重要阻力1100一线压力。但是本周回调最低点正好回踩突破趋势线延长线后上行,整体形态也有利于多头。 一旦上述强阻力位被攻克,RUT后续上升空间就会被打开。

在具体操作方面,下周投资者可以重点关注权重最大的金融板块的走势对大盘的影响。金融XLF Mar 1突破头肩底形态,连续五天回测支撑位后周五再次选择上行。前期领涨的AXP开始横向整理,但是GS、C、BAC、WFC等下周均面临当前头肩底颈线阻力,能否成功向上突破不仅关系到这些个股的后期走势,也直接关系到大盘是否能持续上行。

此外,前期强势领涨的科技巨头近期走势普遍比较低迷,下周这些股票都将面临新方向的选择。FB本周已经上行到前期高点附近。AMZN在50/200天线狭窄区间已经运行3周,下周必须选择新方向。GOOGL周五站上50天线,但是面临前期重要压力。NFLX在50天线附近徘徊,TSLA突破50天线后面临$215一线重要阻力区域。AAPL如果下周再次突破$104区域,MSFT突破$53区域,那么他们的上行空间也将被打开。如果这些权重个股最终选择集体向上突破,股指不可避免会继续上行,中期调整结束可期。

本轮反弹表现靓丽的能源板块、黄金和金矿板块中的个股,近期获利回吐压力较大。制药板块依然在低位徘徊,表现还不稳定。耐用消费品板块也站上长期均线,蓄势待发。

总之,尽管面临FOMC议息结果的重大基本面不确定性,技术面分析依然显示,短线多头再次上试中期压力的可能性较大。在大盘走势比较混沌的情况下,投资者依然可以采取重板块、重个股、轻指数的策略,在控制仓位的前提下把握板块轮动节奏、滚动操作,积极参与三月行情。

注:以上内容仅代表作者个人观点,供学习交流之用。读者应自行判断,并对自己的投资行为负责。