政治经济双重不确定,市场短线波动上升

一周美股综述和市场前瞻(16/10/30):

下周美股前瞻(Oct 31 - Nov 4)

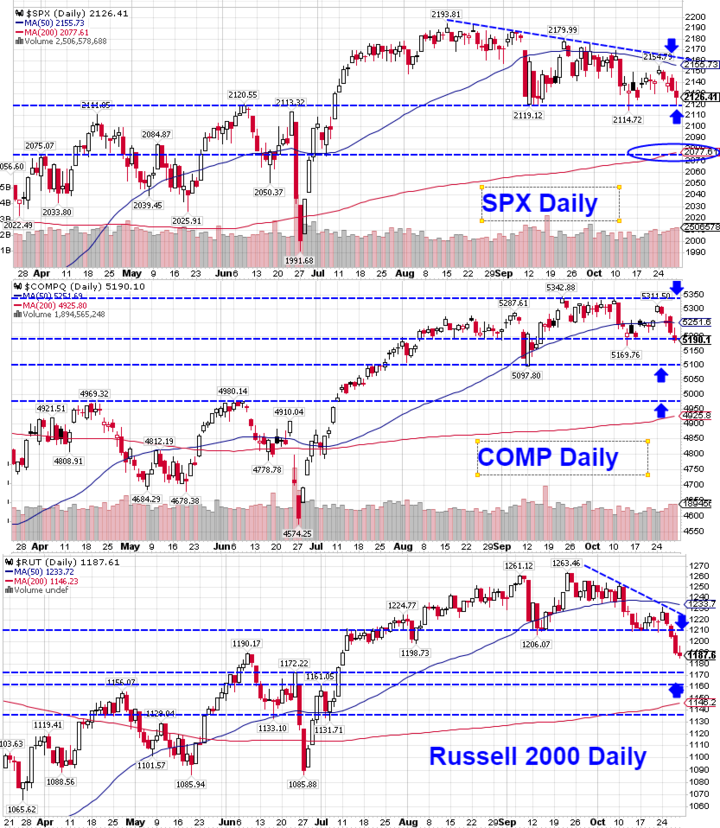

标普上周一强势跳空高开,但是好景不长,股指短暂冲高至2154后即无力上行,其后一路回落,全周基本呈现单边下行走势。尤其是周五受FBI重启对希拉里调查消息的影响,股指盘中大逆转,快速跳水,对多头打击很大,一度引起市场恐慌。尽管收盘略有回升,但是股指依然处于近期弱势区域。后市面临极大挑战。

从全周波动区间来看,SPX目前依然处于前期日线盘整三角形区间范围内。周五最低点2119正好是三角形下沿(也是9月份创出的最低点)。大盘尚未形成有效破位,整体维持区间震荡的大格局还没有被改变。

本周一将是10月份最后一个交易日。标普8月和9月两根月K线均收出十字星,除非市场出现戏剧性变化,10月份收阴基本已成定局(本月开盘在2164点)。但是,周一SPX是否能守住上月低点2119依然将会是市场关注的重点。因为该位置的得失将直接影响11月份大盘走势。

本周对美股甚至全球金融市场来讲都将是非常重要的一周。美联储将于周二召开11月份议息会议(Nov 1-2)。美国年底再次加息的可能性越来越大,如果本周FED出人意料上调利率(或者明确暗示会上调利率),将会对短线市场带来震荡。本周五将再次公布10月非农就业数据。根据以往市场表现,数据公布后也会引发市场短线震荡。

接下去的周三,也就是Nov 8,美国将正式进行总统选举投票。无任那一方当选,预期都将会诱发市场短线波动。因此,投资者在最近两周要做好坐过山车的心理准备,风险控制优于追求利润回报。

短线技术方面,SPX关键支撑依然在2119处,一旦该位置再次被跌破,股指确认进入中期调整,后续可能会走出快速下挫探底走势。下方支撑位下移至2083-2074区域。SPX短线上行关键阻力在2140附近。只有重新收回到该位置上方,大盘才有可能继续维持当前区间震荡格局。中期强阻力目前已经下移至2155-2160一线。只有成功突破该区域,回调才确认真正结束。

纳指上周已经下探到重要支撑5186附近,本周上行压力分别在5231和5286一线。下方支撑在5097附近。中小盘指数上周三跌破重要支撑1206一线,在四大指数中率先打破了前期区间震荡格局,投资者需要提防其它三大股指也会继Russell 2000的后尘走出破位下跌行情。RUT下方支撑在1160-1170区域。股指短线上行压力在1205一线。

本周过后标普500业绩将基本定局。从目前已经公布的财报来看,实际结果好于此前市场预期。如不出意外,16Q3无论盈利还是营收均将恢复为正增长。在企业经营趋于好转的情况下,股市不具备走熊的基本面条件。但是考虑到当前市场估值偏离长期均值较多,大盘借不确定消息面影响回调整理,从而修复估值也是正常走势。

综上所述,未来1-2周就是美股本年度最重要的时间窗口,宏观政治和经济面的不确定性可能诱发市场短线波动。投资者宜做好相应风险防范措施。具体操作策略方面,短线投资者依然可以采取轻指数、重个股的操作方式,快进快出,滚动操作。中长线投资者可以多关注财报已经明朗的行业龙头股,趁大盘和股价回落之机,及时分批介入,慢慢累积筹码,为即将到来的跨年度行情做好准备。

上周美股综述(Oct 24 - 28 )

指数:股指连续四天下跌,全周震幅明显加大。SPX全周最高2154,最低2119点,周波幅35点,收盘2126点,较上周-14点,跌幅-0.69%。道指相对抗跌,收盘18161点,微涨+15点,涨幅+0.09%,是唯一收涨的指数。纳指收于5190点,较上周大跌-67点,跌幅-1.28%。中小盘指数表现最差,收盘1187点,全周大幅下挫-30点,跌幅达-2.5%。 市场风险偏好明显下降。

商品:油价回落调整,本周收盘$48.7已经跌破前期盘整区间下沿,下跌-4.23%,后市调整压力加大。黄金连续第三周反弹,收盘$1276,较上周上涨+0.72%。周五盘中最高$1285已经切入$1280-$1305阻力区域。下周需要强力上行才能确认调整结束。目前整体形态依然是反弹走势。美元指数连续第三周上行后本周调整,全周收于98.34,下跌-0.35%。恐慌指数再度飙升,本周大幅+21%。

板块:标普9大板块本周5升4跌。防御性品种公用事业、耐用消费品领涨,金融和工业收绿。医疗大幅下挫再次领跌,其次是耐用消费品、能源和基础材料行业。

分类行业中电子办公设备、重工机械、有色金属、航空、军工、水处理、休闲服务等行业整体涨幅超过3%。媒体服务、休闲产品、替代能源、药品销售、医疗服务、房产服务、REITs等行业整体跌幅较大。

市场深度:本周上涨股票数量大幅回落,涨跌比降至1828:4325(上周3555:2562 )。创52周新高股票数量升至465 (上周350)家,创52周新低股票数量也增加至385(上周260)家。强者恒强,弱者恒弱。价格位于SMA200年线上方的股票大幅回落至61.4%(上周67.5%)。

重要基本面事件日程:

宏观数据:下周二和周三(Nov1-2)美联储将召开11月份FOMC会议,美国是否再次启动加息将成为全球资本市场关注的重点。周五将公布非农就业报告。

企业财报:截止本周,共有58%的SP500成分股公司已经公布财报。其中盈利同比+1.6%,自15Q1以来首次转为正增长,超过市场预期。营收同比+2.7%,自14Q4以来首次转为正增长。目前标普前瞻PE值为16.4,高出5年和10年期均值14.3大约15%。市场处于高估状态。

下周共有134家标普500成分股公司将公布财报,包括道指30成分股PFE。此外,多支医药龙头股如GILD、ILMN,社交巨头FB,中概龙头BABA,芯片行业多支个股如QCOM、QRVO等,以及市场热门中小型公司TWLO、GPRO等都将披露财报。投资者可多加关注。部分公司财报日程如下:

周一:APC、CAH、CHKP、DO、EEP、L、GGP、LL、NEE、TSO、WMB、WPZ、ZBH

周二: AEP、ANGI、BYD、BP、COH、DVN、DISCB、EA、FLT、GILD、 HLF、ILMN、INCY、ICE、K、TAP、MOS、OXY、PFE、PXD、SQ、DATA、X、WNR、WU

周三: BABA、AGN、ALL、AIG、ADP、BTE、DLPH、EL、FB、FSLR、FIT、GDDY、MRO、NBL、PRU、QCOM、TWX、TRP、RIG、VMC、WFM、WPX、YELP、ZTS、ZNGA

周四:DDD、APA、BCE、BDX、 CRZO、CHK、CYBR、LOCO、ENB、ECA、FEYE、GNW、 GOGO、GLUU、GPRO、INVN、LVS、MGA、MNST、NUS、QRVO、SBUX、SYMC、TRUE、TWLO

周五:PETX、DUK、HUM

注:以上内容仅代表作者个人观点,供学习交流之用。读者应自行判断,并对自己的投资行为负责。