美股开启牛市新空间,中长期投资板块浮现

一周美股综述和市场前瞻(16/11/13):

下周美股前瞻(Nov 14 - 18)

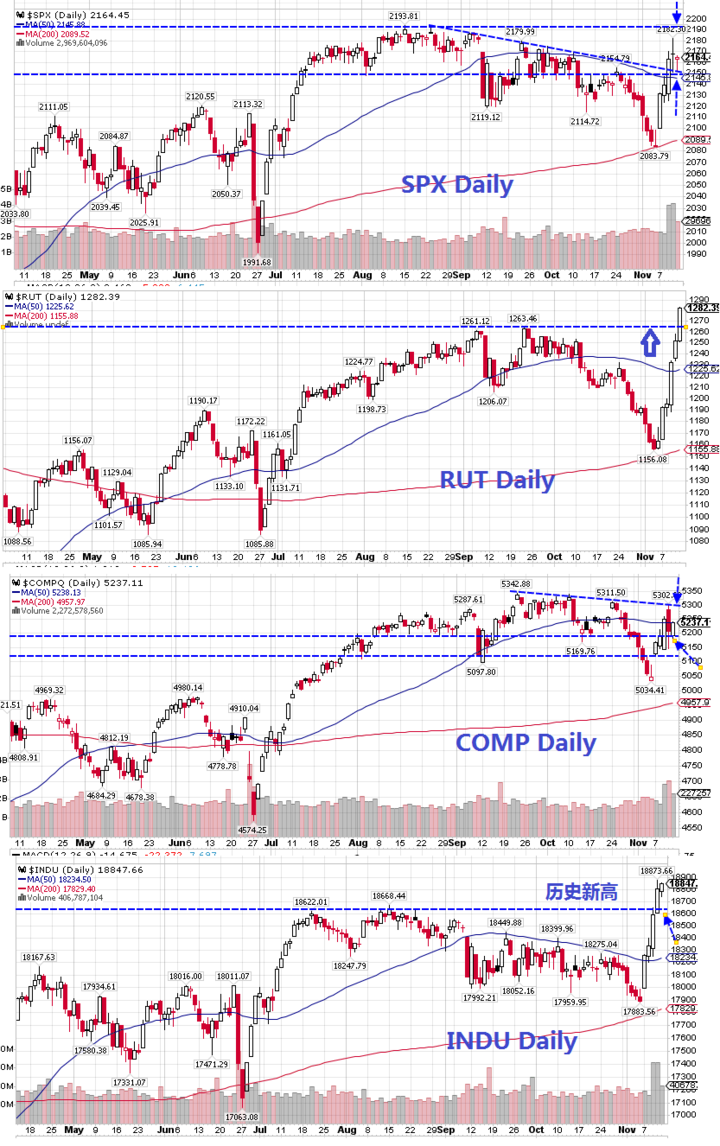

美国总统大选尘埃落定,Trump出人意料入主白宫。股指期货上演一夜惊魂之后,大盘强势逆转上行,股指量价齐升。道指日线五连阳,一周狂飙近千点,率先突破前期历史高点。美股开启牛市新空间。

中小盘指数走势更为狂野。RUT一周涨幅达到+10.22%。日K线六连阳。周五收盘1282点已经突破年内高点,离历史高点1296点也仅一步之遥。

纳斯达克100指数仅上涨+1.96%,远远落后于其它指数。纳斯达克综合指数全周上涨+3.78%。大市值科技股拖累大盘。科技巨头AMZN、FB、GOOGL、AAPL、MSFT等逆势下跌,成为本次大选最大的输家。

标普周三大幅飙升之后,股指短线出现超买。周四和周五连续两天盘整,股指未能突破前期历史高点。但全周整体涨幅也达到+3.8%。

美股权重最大的金融板块整体涨幅超过+10%,是大盘前行的重要推手。其中投行中的GS和MS,传统银行中的JPM、WFC、BAC,保险中的AIG、MET、PRU,信用卡中的DFS、COF等大幅领涨。

前期萎靡的制药板块大幅回升,全周整体涨幅达到+11.6%。龙头股CELG、BIIB、REGN涨幅均超过+15%,二线药股中的INCY、TSRO、SGEN等涨幅在+20%以上,三线股中的ALNY、EXEL、ACAD、RARE、JUNO等涨幅超过+30%。

制造业也是Trump上台的直接受益者,全周整体大幅上涨。其中机械龙头CAT,军工GD、RTN、HII、LLL等涨幅均超过+10%,军工龙头LMT、NOC、BA等也大幅上涨。

纵观后市,从技术形态来说,SPX目前已经突破重要压力50天线,以及九月份下跌以来形成的趋势线,周五收盘位置正好位于8月份下降趋势线附近。尽管上周回撤调整到2151一线,但是整体上升形态依然保持完整。后市可望继续上行。SPX本周上行目标在前期历史高点2193一线。SPX本周重要支撑依然是2151区域。极端情况下股指不应该再跌破2138-2144区域,否则本轮上涨就有假突破嫌疑,投资者就需要特别小心。

经过快速上涨之后,无论是领涨个股及各大指数,短线各项技术指标均出现严重超买,尤其是中小盘指数和道指。市场短线需要修复盘整。道指本周调整支撑分别在18736和18668附近。COMP支撑在5186一线,阻力在5286附近。RUT正常回撤支撑在1260一线。投资者可予重点关注。

截止到上周,标普500中占比超过91%的公司业绩已基本公布完毕,16Q3盈利和营收均转为正增长,并超过此前市场预期。新总统上台之后,预期美国政府会更多使用财政措施而不是货币工具来刺激经济增长。在企业基本面趋好的情况下,美股继续走强的概率较大。

因此,从具体投资策略来说,投资风格可以转向中长线持股为主、短线操作为辅。密切关注上述领涨板块中的龙头股,短线不宜继续追高,可以等股价回调修复之机进场吸纳,为跨年度投资布局。对于近期表现不佳的科技巨头,需要耐心等待企稳再考虑。此外,与宏观经济直接相关的基础材料和能源板块中的相关品种,也可以趁股价回调之机慢慢吸纳。

重要基本面事件日程:

宏观数据:下周多位美联储投票成员将发表公开讲话。周三公布PPI,周四公布CPI。新总统上台后市场目光转向通涨预期,这两个指数将是未来市场关注的重点。周五还将公布先行指数。

企业财报:截止本周,共有91%的SP500成分股公司已经公布了财报。美国大公司整体业绩大局已定。其中盈利同比+2.9%,自15Q1以来首次转为正增长,超过市场此外预期的-2.2%。营收同比+2.7%,自14Q4以来首次转为正增长。目前标普前瞻PE值为16.6,高出5年和10年期均值14.3大约16.1%。市场处于高估状态。

尽管16Q3财季已经接近尾声,但是下周依然有31家标普500成分股公司将公布财报,包括3家道指30成分股HD、WMT、CSCO以及多家重量级公司。中概股中JD、JKS、JASO等也会披露业绩。部分公司财报日程如下:

周一: AAP、NOAH、PAAS、TTM

周二: A、BZH、DQ 、HD、JD、MBLY、SSYS、TEVA、TJX、VOD

周三: JKS、LB、LOW、NTAP、TGT、CSCO

周四:AMAT、BBY、GPS、HP、INTU、JASO、KEYS、MRVL、NUAN、ROST、CRM、SPLS、WMT

周五: FL

一周美股综述( Nov 7 - 11 )

指数:美国总统大选落下帷幕,本周股指大幅回升,道指率先创出历史新高。SPX全周最高2182,离最高点仅一步之遥。最低2100点,周波幅82点。收盘2164点,较上周+79点,涨幅+3.8%。道指收盘18847点,大涨+959点,涨幅+5.36%。纳指收于5237点,较上周大涨+190点,涨幅+3.78%。中小盘指数收盘1282点,全周狂飙+118点,一周涨幅达到+10.22%。

商品:油价连续第三周收阴,本周收盘$43.41,下跌-1.5%。$43一线是重要支撑,如果下周再次失守,后市将再次探底。黄金本周大幅下挫,高低振幅达到$120。最终收盘$1224,较上周-6.15%。下周将考验重要支撑$1200一线。美元指数结束调整,全周收于99.05,上升+2.02%再次接见前期高点。恐慌指数本周大幅回落-37%,重新回到低位区域。

板块:大盘大幅飙升,但是标普9大板块中依然有2个板块整体逆势下跌。前期表现较好的防御型板块公用事业和必需消费品板块分别大跌-4%和-2%。金融板块狂飙+11.2%领涨,工业整体+8.1%,医疗+6%。

分类行业中整体涨幅超过10%的就有:休闲产品、重工机械、军工、商用机车、工业供应、工业机床、钢铁、铝、制药、银行、投行、寿险、资产管理等。

逆市下跌的行业包括:金矿整体跌幅超过-15.9%,矿业整体下跌-11%。玩具、互联网、烟草、饮料、电力、综合公用事业、REITs等跌幅居前。

市场深度:本周上涨股票数量成倍增加,涨跌比升至4110:2066(上周1480:4669)。创52周新高股票数量暴增至924(上周230)家,创52周新低股票数量基本持平报602(上周606)家。价格位于SMA200年线上方的股票回升至60.6%(上周52.7%)。 市场呈报复性上涨状态。

注:以上内容仅代表作者个人观点,供学习交流之用。读者应自行判断,并对自己的投资行为负责。