牛市难言顶,紧跟领涨板块

一周美股综述和市场前瞻(16/11/27):

下周美股前瞻(Nov 28 - Dec 2)

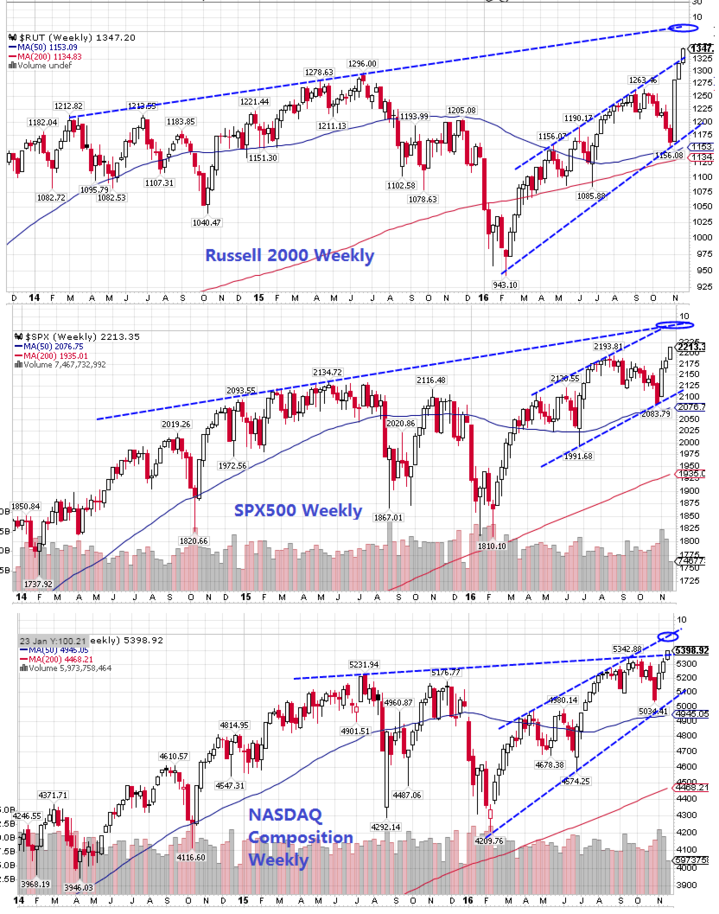

上周恰逢美国感恩节假期,股市只有3.5个交易日。市场总体交投较为清淡,标普全周成交量只有前一周的45%。但是,大盘依然保持高歌猛进,轻拉快跑态势。全周四个交易日全部收涨。四大股指周五同时创出历史新高。中小盘指数Russell 2000日线更是实现了15连阳,3周时间马不停蹄上涨幅度已达到+16.5%!强势为史上罕见。

尽管从技术形态来说,经过短线快速上涨之后,美股各项技术指标已经进入严重超买区域。市场需要整理修复,调整随时都会发生。但是,在目前这种市况下,轻易言顶似乎也不是好的选择。在具体交易策略上,投资者可以采取轻指数、重板块、精选个股的操作方法。积极参与这段难得的强势行情,争取实现收益最大化。

中小盘指数连续三周收阳,上周已经轻松突破了16年以来形成的趋势通道线上沿,前方压力目前在14年来形成的周线趋势通道线位置,大约在1392点附近。下方正常回调支撑位于1300附近。

标普走势相对温和, 但本轮从低位2083点上涨幅度也达到+6.1%。前方压力位于16年趋势通道上沿,目前大约在2270附近。下方正常回撤支撑在前期高点2194附近。

科技股本轮最初落后于其它三大股指,但近两周走出补涨行情。本轮从低位上涨幅度也达到+7.2%。目前目标位在16年来形成的趋势通道上沿,大约在5516区域附近。下方正常回撤支撑在前期高点5342附近。

还有三个交易日11月就将正式收关。从目前情况来看,本月K线收大阳线基本已成定局。唯一的看点是,本月目前涨幅为+4.1%,是否能超过今年3月份+6.6%的涨幅?

具体投资品种方面:Trump当选总统后金融、制药、军工、钢铁等板块强势上涨,大型科技股大幅下挫。近期这些板块的走势出现明显分化。

钢铁板块整体依然强势上行,总体技术形态依然看涨。但是,多只个股均面临周线关键压力(如X $37, STLD $39-$41区域,AKS $10.3-$12.2区域),短线不宜追高。前期获利已封的仓位可以部分落袋为安。今年表现最为强势的航空板块情况类似,龙头个股如AAL $47.1,DAL $50.5,LUV $48, UAL $70.3附近均是周线前期高点压力。

科技巨头上周强势反弹,多只个股均面临50天线关键压力(如FB $123,GOOGL $793,AMZN $792,AAPL $112),短线有调整需求。TSLA前期高点 $197.5,NFLX $120附近也是强阻力。

医疗板块近期走弱,医疗器械类公司领跌,制药板块也已经回调到Trump当选后形成的跳空缺口下方。IBB需要重新回到$286上方才能恢复强势。该板块较强势的个股CELG目前处于高位盘整状态,其余个股形态均较弱,需要特别小心。

军工板块的多只个股快速上行后目前基本都处于高位盘整状态。表现最强的GD周五已率先突破前期高点$171.2上行,NOC高位区间盘整,BA、LMT波幅已经收窄。这些个股随时可能突破当前整理区间上行。此外,机械板块中较为强势的是MIDD和DE。上述个股均是本周关注的重点。

金融板块总体维持强势上行格局。前期领涨的JPM、C、BAC、COF、DFS等均为旗形整理形态,后市还有上攻欲望。近期黄金和原油价格承压,金矿和能源板块中的个股需谨慎。

重要基本面事件日程:

宏观数据: 下周二将公布美国第三季度GDP修正值,周三公布ADP就业数据以及美联储赫皮书,周五将公布非农就业数据。此外,多位美联储投票成员将发表公开讲话,预期将是本周市场关注的重点。美联储本年度最后一次FOMC议息会议日期为Dec 13-14。

企业财报:截止本周,共有98%的SP500成分股公司已公布财报。美国大公司Q3盈利同比+3.2%,15Q1来首次转为正增长。营收同比+2.7%,14Q4以来首次转为正增长。目前标普前瞻PE值为16.8,高出5年和10年期均值14.3大约17.5%。市场处于高估状态。

当前市场预期16Q4盈利增长+3.3%,营收增长+5%。2016财年盈利+0.1%,营收+2.2%。2017财年盈利将增长+11.4%,营收增长+5.9%。

下周有7家标普500成分股公司将公布财报,多家中概股和加拿大四大银行也将披露业绩。部分公司财报日程如下:

周一:VNET、SFUN、LEJU、ZTO

周二: ADSK、BNS、DL、MNK、NTNX、SOL、SPLK、TIF

周三: AEO、GES、PSTG、PVH、RY、TOUR

周四: AMBA、CM、DG、KR、TD、ULTA、WDAY

周五: BIG

一周美股综述( Nov 21 - 25)

指数:本周因感恩节假期只有3.5个交易日。美国四大股指继续全线上涨,周五均收盘于历史新高。周K线实现三连阳。其中SPX收盘在全周最高2213点,该点位也是美股历史最高点。较上周+31点,涨幅为+1.44%。

道指周五收盘于历史最高点19152点,较上周上涨+284点,涨幅+1.51%。 纳指收于历史最高点5398点,较上周大涨+77点,涨幅+1.45%。中小盘指数继续领涨,收盘于历史最高点1347点。全周+31点,一周涨幅+2.4%。

商品:下周OPEC会议前夕,油价冲高$49.2后快速回落。全周收盘$46.06,下跌-0.65%。黄金继续向下跌破$1200关口支撑,连续第三周下挫。收盘$1178,下跌-2.51%。美元指数高位盘整,全周收盘101.55,上涨+0.26%。恐慌指数连续第三周回落,本周-3.97%重新回到低位区域。

板块:标普9大板块中仅医疗板块整体逆市下跌-0.32%。其余全部上涨。基础材料+2.57%,工业板块+2.3%和能源板块+2.24%领涨。

分类行业中整体涨幅超过3%的包括:钢铁、铝、替代能源、油气勘探和开采、特种零售、博彩、汽车、酒店、商业机车、重工机械、工业供应、航运、运输服务、供水、固话通讯、天然气分销等。造纸、金矿、有色金属、药品零售、医疗器械、特种金融等少数板块逆市下跌。

市场深度:本周上涨股票数量继续增加,涨跌比为4507:1590(上周3958:2181)。创52周新高股票数量为1079(上周1130)家,创52周新低股票数量大幅降至153(上周490)家。价格位于SMA200年线上方的股票升至64.9%(上周62%)。

注:以上内容仅代表作者个人观点,供学习交流之用。读者应自行判断,并对自己的投资行为负责。