Trump放松监管,金融板块助力股指上行

一周美股综述和市场前瞻(17/02/05):

本周美股前瞻(Feb 06 - Feb 10)

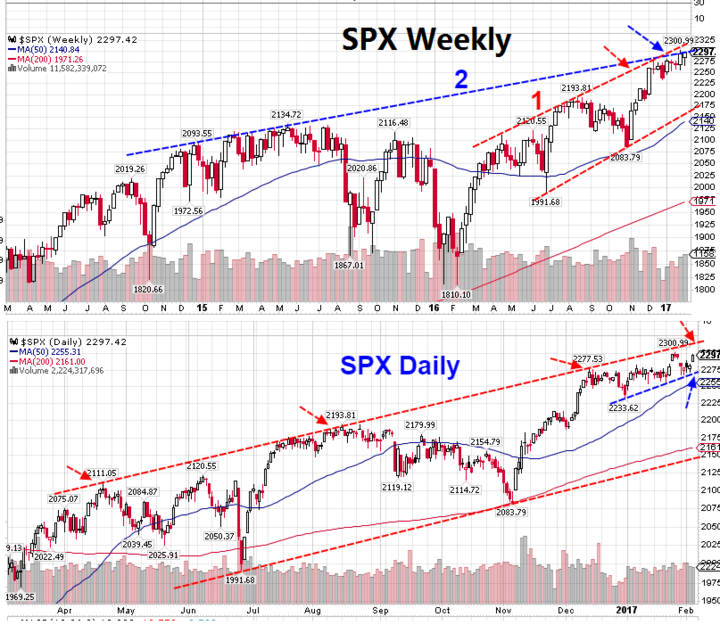

最近两个月美股上下两难、窄幅波动。四大指数上周均在前一周波动范围内震荡,最终基本平收。周K线均形成Inside Bar。大盘整体依然维持高位小幅盘整格局,但重心在龟步上移。

SPX前四天横向整理等待FOMC议息会议结果,周五借非农数据利好跳空上行。SPX全周最低下探至2267点,最高上行至2298,离历史高点一步之遥。整体运行路径基本和前一期周报预期完全一致。

在上期周报中我们提示过2268-2271区域是多方必须坚守的关键支撑区域。随着时间的推移,本周下方支撑区域重心将略有上移,投资者需密切关注2275一线的得失。多方只要守住该区域,短线缓步上升形态就依然没有改变,后市可望继续冲高。

根据目前上行的速度推算,本周前方目标和阻力位依然是上期提示的2315区域。后市如果大盘能强势突破2315区域,股指长期高位震荡的大局面就会被打破。SPX将同时突破图中15年初形成的趋势通道线2和16年形成的趋势通道线1,大盘将加速上行进入一个新的上升通道。这也就意味着美股中长线增长空间将再次被打开,牛市不言顶将再次成为现实。

当然,市场总是具有多变性。短线如果市场不幸跌破上述2275一线支撑,预示大盘中期将再次进入休整格局。后市不排除再次考验50天线(目前在2255附近),甚至200天线年线(目前在2161,届时可能上移到2175附近)的可能。具体大盘选择哪一种运行路径?投资者可密切关注短线技术形态的演变。

如果单从指数技术图形来看,大盘目前所处位置较为敏感,短线上下均有可能。但是,如果我们仔细研究一下金融板块的走势,似乎前景就变得更为清晰一些。

金融板块是美股市场最大的一个板块。从公司数量来说(不含各类ETF),各类金融类上市公司大约有1085家,占到总数量的+22%。标普500成分股中有90家是金融类公司,占比+18%。关键时刻该板块的走势将直接决定美股走向。07-08年股指崩盘,09年开始股指触底回升,无不都是金融板块引领的结果。因此,本期我们将集中点评一下这个板块中各龙头股的走势。

上周五美国新总统Trump签署一纸行政令,将重新审视Dodd-Frank法案,放送金融监管。周五金融股集体强势上行,其中部分龙头股已经率先突破了盘整8周的平台区域上沿。如果本周其它个股能迎头赶上,股指打破当前盘整格局再次上行的概率就在增大。

传统银行业中的龙头WFC周五收盘微幅突破前期平台高点,周K线两连阳。整体呈上攻态势,本周可望继续冲高。JPM目前已经在$83-$87区域盘整2个月,周五第三次冲击前期平台高点$87.17一线,如果周一直接跳空上行过关,前方上行空间将再次被打开。该股已经处于历史新高,16年整体涨幅达到30%。短线支撑位于SMA50 $84.4一线。BAC连续8周维持在SMA50上方盘整,本周可望继续冲击前高$23.55。C整体走势稍弱,近两周一直在SMA50下方运行,有构筑小型W底的趋势,本周如果能再次回到该线 $58.3上方,可望补涨。

券商两强中的GS连续8周在历史高点$250.7(07年高点)下方拉平台,蓄势待涨。但近两周重心稍位下移需要引起警惕。周五强势走高之后,目前形态略有改观。如果本周能继续站稳$241,后市可望再次冲击前期平台高点。MS整体走势相对明朗一些,近8周一直在50天线上方拉平台强势蓄势,周五已经微幅突破平台上沿$44.4一线,周一如果能承接强势,后市上行空间被打开,本周可予重点关注。

上述个股16Q4财报均已经公布,基本面相对明确。但是保险板块中的几只龙头股本周将陆续披露财报,投资者需要密切关注。MET周四财报不及预期,股价大幅跳空下行,率先破位。AIG连续7周高位盘整,14日ER,目前重心在下移。PRU走势相对较好,连续9周在50天线上方窄幅盘整,等待8日财报出炉。道指成分股UNH连续9周拉平台,但另一家TRV已经下台阶整理。总体来说,金融板块中保险板块走势相对较弱,投资者需要特别精选其中个股。

信用卡板块近期也酝酿交易机会。周五道指30成分股V财报超预期,率先突破历史高点上行,K线连续7年阳!本周只需重点关注下方$85一线支撑。另一只成分股AXP周五试图突破前期盘整区域上沿$78一线阻力,本周可继续关注其能否成功上行,突破后短线阻力在$79.4一线。MA财报后跳空下行,目前暂时在50天线附近获得支撑,需要快速回补前期缺口并收回到$108上方才能恢复强势。前期表现较好的两家DFS和COF目前均在50天线下方运行,重心在缓慢下移,需要快速回到这些关键位置上方才可以确认调整结束。

重要基本面事件日程:

宏观数据:

本周重量级经济数据不多,市场处于消息真空期。多位美联储投票成员本周将发表公开讲话,Yellen再下一周连续两天的参院听证会(Feb 14-15)预期将是市场关注的重点。

企业财报:

目前已有55%的SPX500成分股公司公布了16Q4财报。整体盈利同比+4.6%,好于此前(Dec 31)市场分析师的预期值3.1%。整体销售同比+4.6%,不及此前(Dec31)市场预期值4.9%。连续第二个季度实现盈利和销售正增长。

从已经公布的数据来看,公用事业板块16Q4盈利和销售同比增长幅度最大,电讯服务双双出现负增长。目前市场预期17Q1财季工业板块盈利将表现最差,同比下滑-4.9%。能源板块销售增长最快,将大幅回升+40.9%。

当前市场对17Q1增长预期值为:盈利+10.8%,营收增长+7.6%。17Q2盈利增长预期为+9.6%,营收增长为+5.5%。预期2017财年盈利将增长+11.1%,营收增长+5.8%。

目前标普前瞻PE值为17.1,高出5年和10年期均值15.1和14.3大约+13.9%和20.2%。市场处于高估状态。

本周将有84家标普500成分股公司公布16Q4财报,其中包括2家道指成分股DIS和KO。此外,大量中小型公司将陆续披露财报,能源板块本周是重点。科技行业中的TWTR、制药龙头GILD、汽车龙头GM、销售行业中的L、KORS等也将是市场关注的焦点。部分重要公司财报日程如下:

周一: CBOE、DO、HAS、L、GOLD、TSO、FOX、TSN

周二: BP、CAH、 FIS、GNW、GM、GILD、ICE、LITE、KORS、MDLZ、MOS、PXD、STO、TWLO、VMC、DIS

周三: ABB、ALK、AGN、 FLT、 HUM、IRBT、OII、PRU、RIO、SU、GT、TWX、WFM、YUM

周四:ATVI、 AGU、CLF、KO、CVS、CYBR、EXPE、 MFC、MAS、NE、NVDA、OXY、P、TOT、TWTR、WU、YELP

周五:AON

上周美股综述( Jan 30 - Feb 03 )

大盘指数: 本周四大股指周K线均为Inside bar,收盘基本与上周持平。SPX全周最高2298,最低2267,收盘2297,全周微涨2点,涨幅+0.12%。纳指微涨+0.11%,收于5666点,较上周+6点。道指连续两周收盘突破20000点关口,本周收盘于20071点,较上周-22点,跌幅-0.11%。中小盘指数RUT连续八周维持横盘整理态势,本周+0.52%,收盘1377,较上周+7点。

油价:连续第9周维持高位盘整。周K线连拉9根高位十字星线。后市随时都会伺机向上突破。全周最高$54.34,收盘$52.24。收盘$53.83,微涨+1.24%。

黄金:上周回落后本周回升,收盘于$1220,周涨幅为+2.73%。下周将再次冲击前期高点$1220一线。

美元指数:连续第6周回落,全周收报99.84,周跌幅-0.68%。全周最低99.19已经跌进前期突破平台范围,短线需要止跌反弹。

恐慌指数:本周上下震荡,继续在低位区域徘徊。全周收报10.97,周跌幅-8%。周K线收带长上下引线的十字星线。

板块表现:标普9大板块4升5跌。涨幅居前的是:医疗板块+2.39%,必需消费品+1.18%,公用事业+1.05%,金融微涨+0.30%。基础材料-1.38%,工业-1.35%和能源-1.12%跌幅居前。

分类行业中整体涨幅居前的包括:计算机、金矿、房贷金融、航运、药品零售等。整体跌幅较大的包括:电子办公设备、服装零售、快递、博彩业等。

市场深度:本周涨跌比回落至3537:2590(上周4038:2128 )。创52周新高股票数量报681(上周962 )家,创52周新低股票数量增至182(上周149 )家。价格位于SMA200年线上方的股票占比回升至69.4%。

注:以上内容仅代表作者个人观点,供学习交流之用。读者应自行判断,并对自己的投资行为负责。