恐慌指数短线异动,贵金属板块基本面趋好

一周美股综述和市场前瞻(17/02/19)

本周美股前瞻(Feb 20 - Feb 24)

美股上周继续加速上行,四大股指均再次创出历史新高。继道指30之后,标普上周也成功突破了自14年底以来形成的趋势通道线。中小盘指数Russell 2000上周小幅突破前期平台之后,本周可望继续上行冲击该趋势通道压力。纳指也正在迎头赶上,近几周涨幅一直领先其它指数,目前距离该线约有2%的距离。该位置再次被突破意味着股指进入新的牛市空间。

经过前周上涨之后,SPX本周短线第一压力在上周高点2351处,一旦再次被突破,后市目标位升至2370附近。极端多头行情下,前方周线第二目标/压力位在2394-2410区域。COMP前方周线目标位比上周略有抬升,目前在5960附近。INDU如果本周能继续突破前周高点20639上行,前方目标位分别在20775和21000区域。

尽管从技术形态来说,股指目前依然没有回撤调整的迹象。但是从短线操作的角度考虑,三大股指无论周线还是日线均已进入超买区域,只有RUT日线和周线尚停留在超买线下方。道指上周后半段小幅回调之后,小时线超买状态略有恢复。但是COMP和SPX小时级别时间窗口已严重超买,随时都会发生修正行情。本周SPX下方可重点关注2340附近支撑,一旦该位置被跌破,股指将步入短线调整阶段。

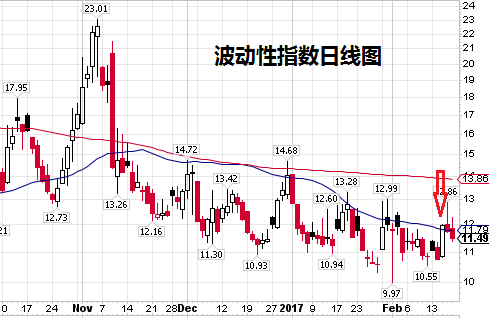

此外,近期市场人气指标发生异动,需要特别留意。上周三SPX加速上行,但是市场恐慌指数并没有同步下跌。即便经历了后两天的回落,但是VIX全周依然小幅收涨。股指连续快速上升之后,市场心态开始趋于谨慎。

根据CBOE提供的统计数据,恐慌指数VIX大约在80%的时间段内会同SPX 反向运行。上周VIX的表现显得有些偏离常规。尽管契今为止,各种统计研究数据均没有明确揭示两者不同步后的市场表现,但是作为风险防范措施,投资者在积极参与市场的同时,依然需要保持警惕。尤其是对于近期入场新建立的仓位,如果股价尚未摆脱成本区,需要做好近距离保护。对于那些前期进场、获利已封的仓位,或者部分落袋为安锁定利润,或者利用Option进行Hedge为宜。

前一期周报中我们集中点评了光纤板块各个股走势:上周ACIA出现ER前的Pre-run行情,表现最好,涨幅达到+18.9%,本周四(Feb23)盘后财报需要特别关注。同板块其它个股均大幅上扬,OCLR+16%,LITE+7.7%,FN+7.7%,IPHI+6%,仅FNSR受消息面影响一度大幅跳水,最终强势探底回升,全周微跌-1.3%。本周我们将重点关注贵金属板块中金矿和银矿股的情况。

黄金价格自15年12月开启第一波强势反弹之后(低点$1045,高点于16/7月见顶$1377),其后经历了近6个月的单边下跌。16年12月金价再次筑底回升(低点$1124),本轮反弹已经持续了两个多月,金价再次回到50天线上方。目前金价在年线和前期平台$1250下方整理,一旦再次突破上行,前方上行空间将再次被打开,周线阻力位将上升至$1305附近。

贵金属板块龙头股 17年初至今近两个月的表现也远超同期大盘。其中龙头股ABX年度涨幅达到+26%,GOLD为+20%,PAAS为+28%,AU为+22%,KGC为+25%,GG为+28%。相比较而言,没有公布财报的几家公司目前涨幅相对较小,如NEM年度涨幅仅+8.6%,FNV为+12.5%,SLW则为+11.5%。这几家公司是否会借ER之机迎头赶上值得投资者期待。

从已经公布业绩的来看,金矿公司基本都实现了同比逆亏或者利润增长,预期产量下滑的态势在2017财年也将得到改变。其中金矿龙头股ABX、GOLD,以及银矿PAAS现金流均得到明显改善,均大幅增加派息,上调幅度都超过50%。该板块整体经营状况在趋于好转。

目前尚未公布业绩的龙头公司包括金矿市值排第二位的NEM,该公司将于明天盘后(FEB 21)公布业绩。此外,FNV将于Mar 9公布财报。银矿龙头SLW也将于Mar 15公布业绩。投资者可予密切关注。

从技术图形来看:目前金矿ABX继续维持上行通道,前方阻力和目标位在16/7月创出的高点$23.4附近。GOLD短线需要站稳年线并突破前期阻力$95才能恢复上行,前方目标位在16/7月创出的历史高点$126附近。NEM、FNV形态和GOLD非常相近,股价连续两周在年线上方运行等待财报。如果ER后能继续上台阶,目标也分别位于去年7月份高点$46和$80.6附近。GG上周财报超预期,股价借机摆脱了盘整两周的年线区域上行,目标指向去年高点$20.3一线。市值较小的AU、AUY和KGC走势偏弱,股价尚未站上年线,技术形态转好尚需时日。

银矿板块公司数量较少,且市值普遍不大,其中龙头SLW股价依然在年线下方运行,技术形态尚未完全走好,希望本季度ER是一个契机。PAAS股价在财报前强势上行至去年高点$21.56附近,尽管财报扭亏,但是股价并未能借机向上突破,转而回落整理。如果后市股价能再次在50天线附近得到支撑,可望形成Cup-Handle形态重新恢复上涨。

重要基本面事件日程:

宏观数据:

本周重要经济数据不多,多位美联储投票成员将发表公开讲话。周三午后将公布前次FOMC会议纪要,预期将是市场关注的重点。

企业财报:

目前已有82%的SPX500成分股公司公布了16Q4财报。整体盈利同比+4.6%,好于此前(Dec 31)市场分析师的预期值3.1%。整体销售同比+5.0%,略高于此前(Dec31)市场预期值4.9%。连续第二个季度实现盈利和销售正增长。

从已经公布的数据来看,公用事业板块16Q4盈利+19.9%,销售+14.5%,同比增长幅度最大。电讯服务双双出现负增长-28.7%和-1.6%。目前市场预期17Q1财季工业板块盈利将表现最差,同比下滑-5.6%。能源板块销售增长最快,将大幅回升+39.4%。

当前市场对17Q1增长预期值为:盈利+9.6%,营收增长+7.4%。17Q2盈利增长预期为+9.0%,营收增长为+5.5%。预期2017财年盈利将增长+10.2%,营收增长+5.6%。

目前标普前瞻PE值为17.6,高出5年和10年期均值15.1和14.3大约+16.6%和23.1%。市场处于高估状态。

本周将有50家标普500成分股公司公布16Q4财报,其中包括2家道指成分股HD和WMT。本周多家中概股如BIDU、SINA/WB、SOHU、CTRP等,加拿大银行CM、RY,市场人气股汽车TSLA、光纤ACIA、太阳能FSLR等也将公布财报,预期将是市场关注的焦点。部分重要公司财报日程如下:

周一: NDSN、VIPS

周二: AAP、 AU、CYOU、DL、CXO、ECL、EIX、FSLR、HD、HSBC、LL、M、MDT、NEM、SOHU、WMT

周三: JOBS、CTRP、DISH、HPQ、LB、MBLY、OAS、SINA、WB、SQ、SUN、TSLA、TOL、RIG

周四: ACIA、APA、BIDU、BCS、CM、CRZO、CHK、GPS、HLF、KSS、SPLK、VALE

周五: FL、JCP、 MGA、RY、RBS

上周美股综述( Feb 13 - Feb 17 )

大盘指数: 本周四大股指再创历史新高,加速向上拓展。SPX全周最低下探至2321,收盘于全周最高点2351,上涨+35点,涨幅+1.51%。纳指+1.82%,收于5838点,较上周+104点。道指本周收盘于20624点,较上周+354点,涨幅+1.75%。中小盘指数本周涨幅+0.79%,收盘1399,较上周+11点。

油价:继续高位盘整,周K线连拉第11根高位十字星线。后市随时都会伺机向上突破。全周最高$54.06,收盘$53.78,基本与上周持平。

黄金:高位盘整,上周最高$1245已经切入去年10月份低点区域。收盘$1239,周涨幅为+0.26%。

美元指数: 短线连续第二周反弹。全周收报100.95,上涨+0.16%。

恐慌指数:本周继续在低位区域徘徊。全周收报11.49,上涨+5.9%。恐慌指数与股指同步上升。

板块表现:标普9大板块8升1跌。涨幅居前的是:金融+2.9%,医疗+2.5%和工业+1.79%。能源-1.79%是唯一逆市下跌的板块。基础材料+0.38%连续两周走弱。

分类行业中整体涨幅居前的包括:通讯设备、太阳能、轮胎、饮料、房产服务,以及银行、制药、钢铁、水处理等。

整体逆市下跌的包括:博彩业、铝、旅游、玩具、油气勘探和开采、管道、油田设备、综合保险等。

市场深度:本周涨跌比略有回落至3519:2621(上周3731:2389 )。创52周新高股票数量大幅增加至1059(上周802 )家,创52周新低股票数量减少至118(上周154 )家。价格位于SMA200年线上方的股票占比基本持平报71.6%。

注:以上内容仅代表作者个人观点,供学习交流之用。读者应自行判断,并对自己的投资行为负责。