四大股指短线背离,板块内个股走势分化

一周美股综述和市场前瞻(17/02/26):

本周美股前瞻(Feb 27 - Mar 03)

上周美国四大股指走势出现背离,中小盘最弱,科技股其次,大盘股表现较好。代表风险偏好的中小盘指数后半周连续三天下挫,全周小幅收跌,周K线拉出高位小阴K线。尽管收盘依然坚守在前期平台上沿,总体走势还算健康,但是本周不能继续下挫,否则有破位之虞。科技股周四大幅下挫,一度引发市场恐慌,但是周五强势回升,全周最终小幅收高,周K线收十字星,本周开局走势异常关键。大盘股和蓝筹股走势相对稳健,标普和道指基本收在历史高点附近,周K线连续三根阳线,本周初能否再创新高是看点。

总体而言,由于近期美国市场恐慌指数不肯再创新低,外围股市尤其是多伦多综合指数开始出现暴挫行情,避险品种黄金价格继续上行,具有稳定派息的公用事业板块大幅领涨,同时各强势板块内龙头个股走势也开始出现分化。种种迹象表明,本轮始于去年11月初的快速上涨行情即将面临考验。尽管目前还没有出现明确回调信号,但是近期不宜再激进追高。如上期分析文章所称,短线落袋为安、做好近距离保护或者利用Option进行对冲以防范回落风险是目前可以采取的措施。

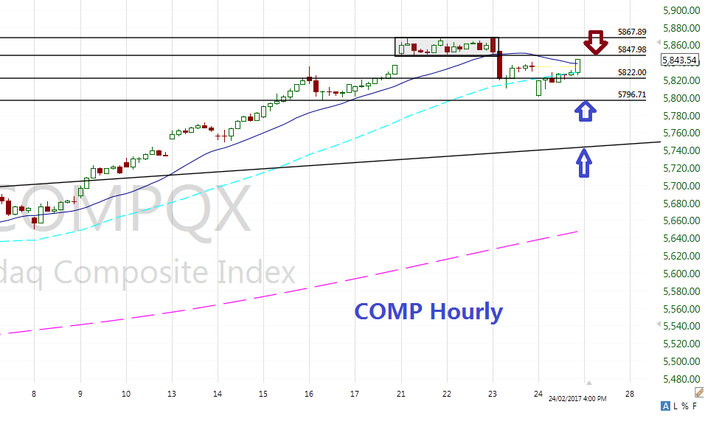

各指数的具体技术操作关键点位如下:本周首先需要关注纳指周初能否快速站回5848上方。成功收复该位置意味着上周回落破位走势等到修正,后市阻力上移至前期高点5868附近。突破前高,股指可望冲击上期提示的5965一线目标位。但是,如果股指周初再次遇阻5848回落,下方支撑将下移至5822和5797一线。极端行情下,本周支撑下限在5750一线。

道指本周关键测试在前期高点20840一线,如果纳指能够迅速突破5848阻力,道指周初也能同步突破前高,市场将继续上行。道指前方目标位在21020一线。本周下方第一支撑在前周低点20734附近,其后在前期缺口20663-20622区域。本周如果出现极端下跌行情,关键支撑在20548附近。

周五尾盘半小时标普被快速拉升,股指再次回到前期平台2366一线,本周一早盘能否继续承接该走势至关重要。如果股指再次在2366-2368一线遇阻回落,投资者就需要做好短线快跌的心理准备,下方支撑分别位于2358,以及前期缺口2350-2355区域。跌破后面区域股指将继续向下寻找支撑,2340就成为本周多方不可再失的位置了。否则,股指中期将再次考验前期起涨位置2300区域。再次突破2368前高阻力,SPX前方目标位依然指向前几次提示的2393区域。

前期领涨的板块近期均开始出现调整,但是板块内龙头个股走势出现分化。上周光纤板块ACIA业绩不佳引发股价大幅下挫,除FNSR微涨外,其它个股也全线回落。资源类股票中铝AA大幅回调,铁矿CLF也走出冲高后快速回落走势。铜FCX也跌至不能再跌的位置了。尽管本周黄金价格再次恢复上行,但是龙头股NEM业绩不佳,带动金矿和银矿整体小幅下挫。只有龙头股GOLD依然强势收涨,该股本周能否成功突破$95一线阻力继续上行是看点。市场人气股TSLA业绩后大幅下挫,AMZN、GOOGL、AAPL短线也有颇位嫌疑,但是FB和NFLX依然守在上升通道内。道指30中工业MMM、BA、DD、JNJ,消费NKE、MCD、WMT,科技CSCO依然维持强势,但是能源CVX和XOM继续在下降通道内运行。原油价格已经连续12周小幅盘整,本周是可能变盘的时间窗口,能源类个股目前跌势未止,本周可以重点留意该板块走势。制药板块大部分龙头股处于区间震荡,AMGN相对强势,本周即将冲击前期高点,可予重点关注。金融板块依然是近期关注的重点。银行巨头JPM、WFC、C和BAC,券商龙头GS、MS均出现滞涨,保险AIG、MET继续回落。但是,信用卡V和MA,网络支付PYPL继续维持上行态势。消费类中M、KSS继续低位反弹,但TIF强势上行。服饰类个股除KATE表现较强外,其余基本维持在下降通道运行。近期整体维持强势的是公用事业板块,尤其电力股表现最好,NEE、DUK、SO、EXC、AEP、SRE等均在上升通道运行。此外,航空板块中LUV依然小幅上行,UAL再冲前高。太阳能FSLR 迹象强势。中概WB、SINA业绩后大幅下挫,但是NTES和BABA还很坚挺,可予重点关注。

重要基本面事件日程:

宏观数据:

周二公布美国16Q4 GDP数据,周三午后公布美联储赫皮书。此外,多位美联储投票成员,包括美联储主席Yellen也将在周五下午发表公开讲话。 Trump就任以来首次国会讲话将在周二进行,预期将是市场关注的重点。

企业财报:

目前已有92%的SPX500成分股公司公布了16Q4财报。整体盈利同比+4.9%,好于此前(Dec 31)市场分析师的预期值3.1%。整体销售同比+5.0%,略高于此前(Dec31)市场预期值4.9%。连续第二个季度实现盈利和销售正增长。

从已经公布的数据来看,公用事业板块16Q4盈利+19.2%,销售+13.9%同比增长幅度最大。电讯服务双双出现负增长-28.7%和-1.6%。目前市场预期17Q1财季工业板块盈利将表现最差,同比下滑-5.7%。能源板块销售增长最快,将大幅回升+39.5%。

当前市场对17Q1增长预期值为:盈利+9.3%,营收增长+7.4%。17Q2盈利增长预期为+9.0%,营收增长为+5.5%。预期2017财年盈利将增长+10.0%,营收增长+5.5%。

目前标普前瞻PE值为17.7,高出5年和10年期均值15.1和14.3大约+16.6%和23.1%。市场处于高估状态。

本周将有31家标普500成分股公司公布16Q4财报。多家制药公司将集中披露财报,加拿大三大银行TD、BMO和BNS,科技股AVGO、CRM,消费巨头COST,中概JD、WUBA、JKS等ER预期将是市场关注的焦点。部分重要公司财报日程如下:

周一: EOG、GOGO、HTZ、JKS、NOAH、PCLN、WDAY、ZTO

周二: DDD、ACAD、WUBA、AMBA、BMO、BNS、JAZZ、PANW、ROST、CRM、TGT、TSRO、TOUR、VRX、

周三:BBY、BLDP、AVGO、 DLTR、 INXN、JUNO、LOW、MNST、SHAK

周四: BUD、ADSK、ATHM、CNQ、COST、JD、MRVL、TD

周五: TAC

上周美股综述( Feb 20 - Feb 24 )

大盘指数: 四大股指走势出现分化,中小盘最弱,科技股其次,大盘股表现较好。SPX周一开盘小幅下探至周低点2352后回升,全周最高2368,周五尾盘半小时被快速拉升至2367收盘,上涨+16点,涨幅+0.69%。道指本周收盘于20821点,较上周+197点,涨幅+0.96%,周K线三连阳。纳指基本与上周持平,收盘5845点,较上周+6点,微涨+0.12%,周K线十字星。中小盘指数本周小幅下跌-0.38%,收盘1394,较上周-5点。

油价:继续高位盘整,全周最高$55.03,收盘$53.99,基本与上周持平。周K线已经连拉第12根高位十字星线。下周是可能的变盘时间节点可予重点关注。

黄金:再次恢复上行,全周最高$1261,收盘$1258,周涨幅为+1.55%。 前方即将面临年线$1264一线压力。

美元指数: 第二周收十字星线,全周收报101.09,上涨+0.14%。

恐慌指数:本周继续在低位区域徘徊。全周收报11.47,基本与上周持平,微跌-0.17%。

板块表现:标普9大板块6升2跌1平。涨幅居前的是:公用事业大涨+4.08%,医疗+1.52%和必需消费品+1.51%。能源-1.36%再次领跌,金融微跌-0.20%,工业板块平收。

分类行业中整体涨幅居前的包括:太阳能、电子办公设备、电力、供水、烟草、保健、家装、REITs等。整体跌幅较大的包括:铝、钢铁、矿业、油气开采、重型机械 等。

市场深度:本周涨跌股票数量基本持平报3083:3022(上周3519:2621)。创52周新高股票数量略有回落至945(上周1059 )家,创52周新低股票数量增加至136(上周118 )家。价格位于SMA200年线上方的股票占比基本持平报71.5%。

注:以上内容仅代表作者个人观点,供学习交流之用。读者应自行判断,并对自己的投资行为负责。