股指走势继续分化,市场深度指标背离

一周美股综述和市场前瞻(17/03/05)

本周美股前瞻(Mar 06 - Mar 10)

受Trump首次国会讲话鼓舞,美股周三高开高走,四大股指均再次创出历史新高。但是其后两天股指快速回调。道指重新回到跳空缺口上沿,标普部分回补缺口,纳指则完全封闭跳空缺口。中小盘指数冲高回落,重新被拉回到到前期盘整区间范围,收盘与上周持平,整体表现最弱。

总体而言,市场继续延续前一周格局。金融股再次领涨,大盘和蓝筹股表现较为稳定,引领标普和道指继续维持上行态势。几家科技巨头(除AAPL外)继续在前期高位徘徊,人气股NFLX率先破位下行,使得纳指承压。数量众多的中小盘股逆市下跌。三大交易所本周下跌股票的数量超过上涨股票的家数,市场深度指标出现背离,使得中小盘指数Russell 2000未能突破前期平台压力。

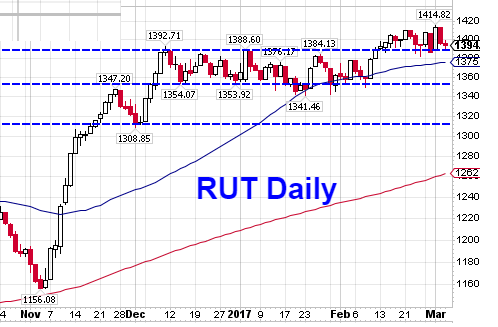

在连续两周K线拉出十字星后,本周需要重点留意中小盘指数RUT走势。如果股指周初继续跌破1388下行,本轮突破宣告失败,后市将继续向下寻找支撑。SMA50天线和前期区间下沿1355是多方的重要防线,一旦失守,中期走势将逆转。后市不排除再次回去考验年线支撑(如下图)。RUT本周只有坚守1388并重新回到1400上方,后市才可望继续上试前期高点1415附近阻力。一旦该位置被成功突破,中小盘股可望走出快速补涨行情。

标普周五早盘跌破Gap上沿2380, 但是并未引发市场恐慌。最低仅下探至2375后就缓慢回升,整体走势还算正常。由于股指还没有收回到区间中轴2388上方,目前尚不能断言回调已经结束。本周初如果SPX不能快速回到该位置上方,或者再次在该处遇阻回落,需要提防大盘继续探底寻找支撑。前期平台上沿2366-2371区域是多方需要坚守的位置,不容有失,否则短线修正行情可能会演变成中期回调。下方第二道支撑在前周提示的区域2350-2355附近(见SPX小时线图)。标普本周上行第一阻力2388,其后是前期高点2401。本周上行理想目标位在2420附近。

具体板块走势方面:

银行股受美联储可能再次加息影响,一线股JPM、WFC和BAC再上新台阶,C未能有效突破前高点。二线股PNC和STI全部回补缺口,走势稍弱。本周可关注一线股是否能继续前行。如果JPM和WFC能够维持强势直到Mar 16 FOMC会议,大盘难以深幅回调。

一线券商GS、MS上台阶强势整理。二线如AMP等完全回补缺口。一线信用卡V、AXP和MA均完全回补缺口。保险PRU再上台阶,但是其它如AIG、MET等依然在下降通道徘徊。

科技巨头AMZN、GOOGL依然在前期高点下方徘徊,伺机冲关。AAPL无视严重超买的技术指标强势上行。FB缓步上行,本周已经走到上升楔型的上沿,不上就下的格局。NFLX上周跌破小时趋势线,本周必需在SMA50和前期Gap $137一线获得支撑,否则后市不容乐观。TSLA上周暂时在SMA50处止跌,本周继续关注$248一线支撑。

光纤板块上周超跌反弹,其中OCLR领涨,ACIA、LITE、IPHI和FN等均在底部暂时获得支撑,本周是否会跟上值得关注。前期火热的芯片股随着NVDA、AMD等的快速回调有所降温。

近期制药板块连续走强。龙头股AMGN强势上行逼近前期历史高点,本周如果能突破$182一线阻力,上行空间将再次被打开。其它INCY较强势,CELG形态在转好,ILMN、ALXN也在慢慢跟上,GILD形态也在修复过程中。

本周可重点关注房地产板块的走势。该板块是11-12年度是引领大盘前行的主要力量。但是其后数年走势非常迟缓,长期处于窄幅上升通道内震荡。进入2017年以来,该板块的龙头DHI、TOL、LEN、NVR、PHM等有加速上涨的趋势,多支个股已经重新回到金融危机前高点。后市可予重点关注。

其它能源、基础材料个股尚处于下行过程中,不排除短线随时超跌反弹的可能。炼化板块近期开始补跌。消费板块除少数龙头个股外,跌多涨少。军工及工业板块个股依然处在上升通道,但是多数个股在前期高点附近徘徊,需要时间消化整理。前期走高的航空LUV表现依然最强,UAL即将冲击前高,其它个股走势稍弱。篇幅所限,在此就不再一一展开。

重要基本面事件日程:

宏观数据:

周三将公布ADP就业,周五将公布非农数据,预期将是市场关注的重点。

企业财报:

目前已有98%的SPX500成分股公司公布了16Q4财报。整体盈利同比+4.9%,好于此前(Dec 31)市场分析师的预期值3.1%。整体销售同比+4.9%,与此前(Dec31)市场预期值4.9%持平。这是连续第二个季度实现盈利和销售正增长。

从已经公布的数据来看,房地产板块盈利增长+15.2%最快,其次是公用事业板块+13.8%。必需消费品销售+8.1%同比增长幅度最大。电讯服务双双出现负增长-28.7%和-1.6%。目前市场预期17Q1财季工业板块盈利将表现最差,同比下滑-5.9%。能源板块销售增长最快,将大幅回升+35.7%。

当前市场对17Q1增长预期值为:盈利+9.0%,营收增长+7.3%。17Q2盈利增长预期为+8.5%,营收增长为+5.3%。预期2017财年盈利将增长+9.8%,营收增长+5.3%。

目前标普前瞻PE值为17.9,高出5年和10年期均值15.3和14.4大约+17%和24%。市场处于高估状态。

本周将有6家标普500成分股公司公布16Q4财报,其余均为中小盘股,中概MOMO将在周二盘前公布业绩 。部分重要公司财报日程如下:

周一: MEET

周二: BTE、DQ、DKS、HRB、MOMO、NMBL、URBN、FTI

周三:VNET

周四: LOCO、FNSR、SSYS、ULTA、SIG

周五: MTN

上周美股综述( Feb 27 - Mar 03 )

大盘指数: 四大股指再创新高。SPX 全周最低2358,最高2401,上涨+16点,涨幅+0.67%。道指本周收盘于21005点,较上周+184点,涨幅+0.88%,周K线四连阳。纳指收盘5870点,较上周+25点,涨+0.44%。中小盘指数与上周持平,收盘1394,周K线收十字星。

油价:继续高位盘整。全周最高$54.61,收盘$53.33,下跌-1.22%。周K线已经连拉第13根高位十字星线。下周是可能的变盘时间节点可予重点关注。

黄金:全周上攻年线$1264失败后快速回落,收盘$1226,跌幅为-2.53%。

美元指数: 连续四周小幅回升,全周收报101.55,上涨+0.45%。

恐慌指数:本周继续在低位区域徘徊。全周收报10.96,下跌-4.45%。

板块表现:标普9大板块7升2跌。涨幅居前的是金融板块+2.25%,其次是能源+1.41%和医疗+1.36%。必需消费品-0.25%和公用事业-0.14%逆市下跌。

分类行业中整体涨幅超过3%的包括:旅游、铝业、家装、博彩、油气管道和制药。下跌幅度超过-3%的包括:太阳能、金矿、食品销售、电子办公设备和零售REITs。

市场深度:本周上涨股票数量少于下跌股票数量,涨跌比为2894:3233(上周3083:3022 )。创52周新高股票数964(上周945 )家,创52周新低股票数量增加至207(上周136 )家。价格位于SMA200年线上方的股票占比69.3%。

注:以上内容仅代表作者个人观点,供学习交流之用。读者应自行判断,并对自己的投资行为负责。