Sell in May but Not Go Away

一周美股综述和市场前瞻(17/04/30)

[导读:纳指成功突破前期盘整近2个月的区间上沿恢复上行。标普连续两个月在2322-2401区间维持高位整理。金融板块回调,制造业也有走弱迹象,能源和基础材料依然未能企稳。科技股短线出现获利回吐压力。消费板块继续走强支撑大盘。本周美联储将再次召开FOMC会议。种种迹象表明,即将到来的5月份行情似乎没有市场预期的那么乐观,市场波动性指数急剧萎缩的背后,也许正在酝酿着下一轮爆发。投资者在保持乐观的同时,更需要保持一份谨慎。采取必要的对冲措施似乎是明智的选择。]

本周美股前瞻(May 1- 5)

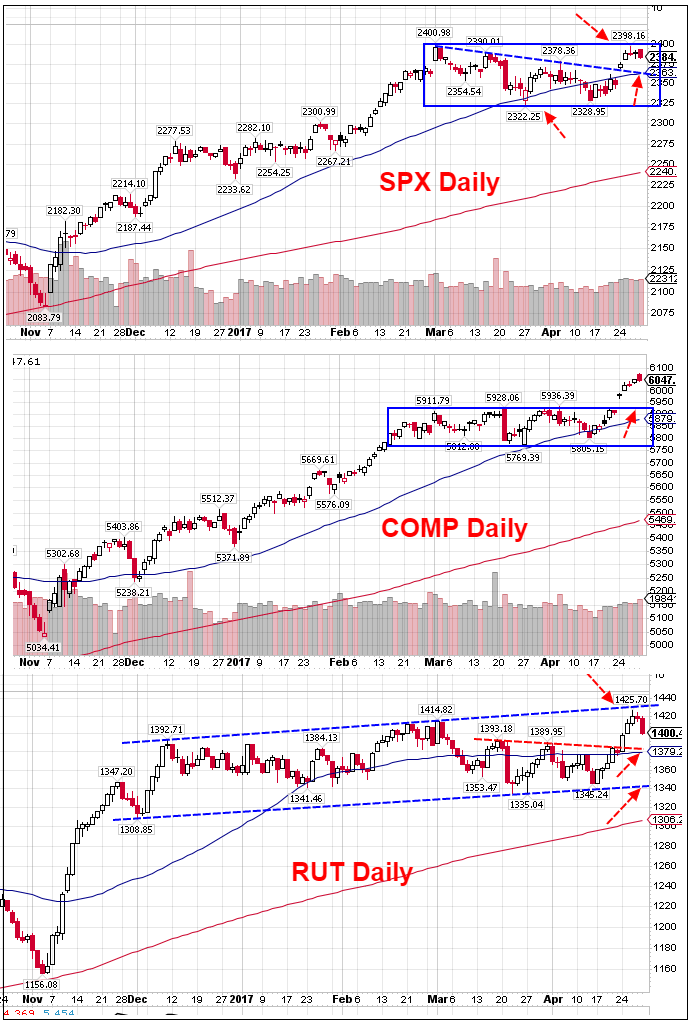

四月收关。标普全月最高2398,离前期历史高点2401仅一步之遥。全月最低2328,略高于三月份创出的低点2322。月K线形成小阳线,与三月份阴十字星线形成包孕Inside bar。大盘整体依然维持长期上行过程中的高位整理格局未变。

纳指一直是支撑大盘上行的动力。上周成功突破前期盘整近2个月的区间上沿5936,并且连续5个交易日均在该位置上方运行,月K线形成六连阳,长期上行空间再次被打开。

中小盘指数近两周快速上行,上周三创出历史新高,但是在触及日线趋势通道上沿后连续两日回调(如图)。近5个月的盘整通道依然未能被突破。

五月份行情即将开启。今年第二季度行情将如何演变?到底应该Sell in May and Go Away还是逢低Buy the Dip? 以下我们将通过技术分析以及各强势板块的动向来进行推演。

从权重最大的金融板块各龙头股的走势来看,银行各巨头JPM、WFC、BAC、C,券商GS和MS,保险AIG、TRV、PRU、MET等跌破50天线并迟迟未能收复,仅UNH较强。信用卡中本轮领涨的DFS和COF率先下跌,并已经破位下行。财报超预期的AXP也有走弱迹象,仅V和MA表现较强。目前行业ETF XLF有演变成大型头肩顶的倾向,如果后面两周时间窗口内不能快速止跌回升,一旦向下破位,大盘将承受向下调整压力。

强者恒强。科技龙头AMZN和GOOGL上周业绩靓丽,股价大幅跳涨并创出历史新高。NFLX业绩公布后一度回落,但是上周也跟随上行,并强势突破前期趋势通道上沿,整体维持加速上行态势。本周FB和AAPL将公布财报,继续走强的概率较大。但是,整体来说,本轮科技股涨幅已大(从11月至今已经上涨20%),短线继续跳涨会诱发获利回吐压力。近期大型蓝筹股INTC、MSFT、IBM等已有走弱迹象。在接下来的一到两个月时间窗口内,各科技龙头股回调整理的可能性在增大。

制药板块走势依然分化,BIIB财报后走弱,其它个股表现相对稳定。XBI/IBB整体维持小幅上行态势,短线依然走在上升通道内。

制造业近期走势较强。机械龙头CAT、HON、DE走在上行通道中并继续创出新高。但是上周财报公布后均有走弱迹象,短线需要调整。军工BA、UTX继续创出新高,LMT、GD、NOC、RTN等也在前期历史高点附近整理,近期也出现走弱迹象。

近期油价大幅下挫,能源板块整体走势依然较弱。已经公布业绩的行业龙头股XOM/CVX等均超过市场预期,股价暂时企稳。但是油田服务中的SLB破位下行,HAL和BHI也未能企稳。行业ETF XLE目前50天均线已经下穿年线,尽管股价在前期低点附近暂时获得支撑,但是需要尽快回到50天线上方,股价才能转好。 本周多家大型能源公司包括MRO、NBL、APA、CXO、DVN、APC等将陆续公布财报,上述多数个股目前均处在破位的边缘,如果ER后不能快速止跌,能源板块调整就尚未结束,投资者依然需要耐心等待。

基础材料中的钢铁X,铁矿CLF上周财报不佳,股价大幅下挫。继续保持盈利的STLD和NUE相对走势稳定。铜矿FCX、TECK,铝AA/ARNC等短暂反弹后快速回落,近期有继续探底的迹象。

消费板块近期走势较强。尤其是上期周报特别提醒大家关注的几家零售店如MCD、HD、LOW、WMT均突破前高上行,COST接近前期历史高点,TGT、DG和DLTR继续反弹筑底。后市可以重点关注这些品种的走势。服饰中LB反弹已经接近前期重要阻力位,本周回调可能性较大。其它UAA、KORS、KSS、PVH、GPS、JWN等继续筑底等待财报。近期也有转强迹象,可予关注。

综合以上各主要板块的表现,四月份表现弱势的板块尚未企稳,前期表现强势的板块短线出现获利回吐压力。科技和消费依然是维系大盘上行的动力。尽管纳指上周已经重新回到上升轨道,短线不排除会回撤前期支撑平台的可能。本周支撑在6002-5970区域。中小盘指数需要在1380点附近尽快止跌回升,否则后市将继续测试前期趋势线下沿1345一线支撑。

在未成功突破前两个月的盘整区间2401之前,还不能下结论标普盘整已经结束。只有成功站稳该位置,股指前方目标将指向2475区域。SPX短线关键支撑在2370附近,一旦该区域再次失守,股指就将继续探底,支撑下移至2338附近。即将到来的5月份行情似乎没有市场预期的那么乐观,市场波动性指数急剧萎缩的背后,也许正在酝酿着下一轮爆发。投资者在保持乐观的同时,需要保持一份谨慎。采取必要的对冲措施似乎是明智的选择。Stay With the Price Action!

重要基本面事件日程:

宏观数据:

美联储五月份FOMC会议将于周二召开,是否再次加息周三午后揭晓。此外,周三早盘ADP就业数据,周五非农就业数据也将是市场关注的焦点。Yellen周五下午将参加“妇女参与经济125年”活动并发表公开讲话,预期也会引起市场关注。

企业财报:

截止到周五,58%标普500家公司已公布财报。盈利同比+12.5%,能源、金融、基础材料和科技增长幅度最大。销售同比+7.5%,能源增长幅度最大。

接下来的这一周将有118家SPX500公司公布ER,其中包括3家道指30成分股AAPL、MRK和PFE。市场人气股FB、TSLA、AIG、MA财报预期将是市场关注的焦点。此外,多家大型能源公司将集中公布财报,这将帮助投资者更好了解能源行业的发展状况,值得特别关注。数量众多的中小型公司财报披露本周进入高峰期,光纤板块中的个股需要特别留意。

部分热点公司财报日程如下:

周一:AMD、AGU、DO、DISH、L、NBL、VNO

周二:AET、ALL、MO、APC、AAPL、BDX、 CHTR、COH、COP、CVS、DVN、ETN、ECA、FEYE、FMC、GILD、GDDY、HCA、IPHI、LL、MLM、MA、MRK、MDLZ、MOS、NRG、OCLR、PFE、SHPG、SHOP、TWLO、WU

周三:DDD、ALB、AIG、ADP、BIVV、 CRUS、DLPH、FB、FLT、GLUU、GRPN、HUM、ICE、MFC、MET、TAP、NUS、PXD、PRU、QRVO、S、SQ、DATA、TSLA、TWX、WPX、AUY、YUM

周四:JOBS、ATVI、APA、AAOI、 CNQ、CBS、CHK、D、LOCO、GOGO、HLF、HSBC、H、INCY、LITE、MLCO、MNST、MSI、OXY、GOLD、REGN、OLED、Z、ZTS、ZNGA

周五:CNP、MCO、TRP

上周美股综述( Apr 24 - 28)

大盘指数: 本周四大指数全线大幅上涨,周K线均实现两连阳。科技股和中小盘创出历史新高。

道指收盘20940点,较上周大涨+392点,涨幅+1.91%。SPX 最高2398,离前期历史高点2401仅一步之遥,收盘2384,上涨+35点,涨幅+1.51%。科技股表现强势,纳指成功突破前期盘整近2个月的平台,收盘6047,全周+137点,涨幅+2.32%。中小盘指数创出历史新高1425,收盘回落至1400点,上涨+1.49%。

油价:全周微幅下跌,收盘$49.33,周跌幅为-0.58%,周K线为止跌小十字星线。

黄金:连续上冲后本周回撤调整,收盘$1268, 较上周-1.6%。

美元指数: 美元指数连续第三周回落,本周收报98.9,跌幅为-0.98%。

恐慌指数:本周大幅回落-26%,收盘10.82已经非常接近历史低位。

板块表现:标普9大板块8升1跌。仅公用事业微跌-0.06%,医疗整体+2.47%,科技+2.28%,耐用消费品+2.05%领涨。

分类行业中逆市下跌的包括:房产REITs,油田设备与服务,造纸、金矿、交通运输等少数行业。涨幅居前的行业包括:太阳能、互联网、铝、休闲服务、博彩、移动通讯、商用机车等。

市场深度:本周股指大涨,但是涨跌比下滑至3899:2203(上周4046:2031)。创52周新高股票数量飙升为1105(上周534)家,创52周新低股票数量209(上周205 )家。价格位于SMA200年线上方的股票占比微升至69.1%。

注:以上内容仅代表作者个人观点,供学习交流之用。读者应自行判断,并对自己的投资行为负责。