大盘重拾升势,金融亟需补涨

一周美股综述和市场前瞻(17/05/29)

本周美股前瞻(May 29 - Jun 2)

[导读:美股上周单边上行,标普成功突破前期盘整区域,无论日线、周线还是月线均重新回到上行通道。本周需重点留意权重最大的金融板块能否跟随上行。此外,消费板块中的零售店、饮料、烟草、特种餐饮,以及第三方支付、军工、机械、航空、中小型科技股均存在交易机会。]

标普500前周回撤50天线和前期趋势线延长线获得支撑后转为单边上行,上周四直接跳空高开强势突破前期高点。这样,SPX无论日线、周线还是月线,短、中、长期趋势均重新回到上行通道。本周SPX盘中回撤只要不跌破2405-2408区域支撑,突破就可确认有效。前方目标分别指向2436、2450和2475区域。中期关键支撑在2380-2385区域,一旦失守(尤其是6月14日美联储FOMC会议前后),大盘中期再次逆转,投资者就宜特别小心。

其它三大股指中纳指和道指技术形态与标普基本类似,唯独中小盘指数RUT近期表现较弱。上周勉强站在50天线上方,未能有效突破前期阻力区域。周五收盘位置也基本是近期趋势通道的中轴。该指数本周需继续向上拓展补涨,阻力分别在1393、1410、1425、1440附近。如果RUT后期选择继续破位下行,下方中期支撑在1355附近。一旦跌破将会对市场人气造成很大打击,SPX能否继续上行就会存疑。

金融板块在本轮大盘创新高的过程中走势一直比较萎靡。XLF日线形成潜在的大型头肩顶结构,目前股价已经在右肩区域持续盘整近两个月。从时间窗口来看,未来一到两周将面临方向性选择。如果XLF能成功站回到$24.1上方,头肩形态就被化解。大盘也将再添上行动力。反之,一旦股价跌破区间下沿$22.9一线,就宣告大型头肩形态正式成立。作为美股最大的权重板块,如果金融股最终选择下行,那么股指上行就将承受压力。

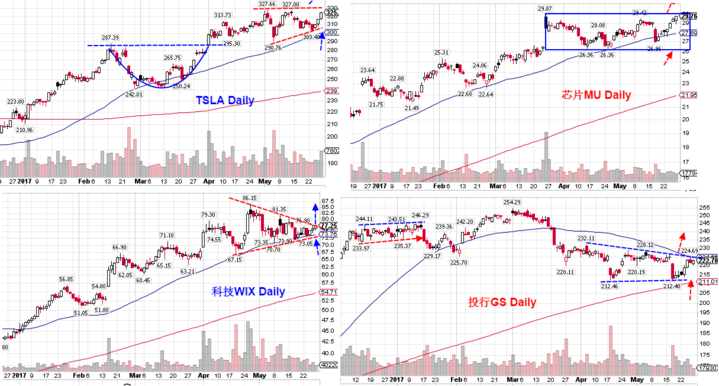

券商龙头GS在SMA50下方蓄势整理,随时伺机上攻。本周如果能成功突破$225一线压力,下行趋势将被逆转。MS上周已经率先重新回到SMA50上方,本周需要继续向上拓展。银行巨头JPM和BAC从年内低点附近反弹,但是走势相对较弱。本周关注能否尽快回到50天线上方。WFC在50/200天线形成的狭小三角形区间震荡日久,再此跌破年线将是中期走弱的信号。相对而言,C走势要强一些,股价上周再次冲击年内高点,随时伺机上行,股价目前依然受制于趋势通道压力。前期走弱的保险板块近期转强。AIG在50天线附近获得支撑后已连续4天上行。一旦股价突破$64.5之后目标将直指年内高点$67一线。其它如AET、CB、UNH、TRV等均再次来到前期高点附近,本周可关注能否突破上行。

近期第三方支付板块表现较好。除了信用卡两龙头V和MA继续强势创出新高之外,前期率先调整的DFS、COF等也有企稳回升的迹象。此外,PYPL、GPN、SQ、FISV等依然走在上行通道中。

科技巨头FAANG依然是大盘前行的主要动力。AMZN和GOOGL上周再次创出新高,股价双双接近千元关口。NFLX再次跳出前期盘整区间加速上行。FB本周将再次冲击前期历史高点,如不出意外,该股也将步前面几家后尘创出历史新高。AAPL连续8天横向小幅整理,本周初会面临方向选择。如果股价重新收回到$155上方,上行趋势继续。一旦跌破$149-$153区域,AAPL中期将步入调整。TSLA突破前期盘整近2年的区间上沿$288之后,目前股价已经在高位强势盘整近两个月,本周关注是否能一举突破$327区域,从而进入新的增长空间。

前期强势的芯片板块近日有走弱调整的迹象。本周龙头股AVGO将公布业绩,ER后股价能否突破$242结束调整是看点。届时同板块的NVDA、QRVO、MU、QCOM可能出现股价联动,可予密切关注。光纤板块个股上周多数回调,但是强者恒强,AAOI和LITE继续保持上攻态势。前期强势的中小盘股WIX和SHOP近期有结束调整的迹象,本周也可能出现交易机会。

科技和消费板块是今年涨幅最大的两个板块,其中零售店如WMT、COST、BBY、LL上周继续新高,饮料KO、PEP、MNST近期也强势上行,烟草MO、PM,食品CPB等也表现不俗。餐饮中的MCD、SBUX、YU等继续缓步攀升。中长线投资者可继续关注。航空UAL和LUV上周均突破年内新高,AAL和DAL也在快速跟上。

军工板块中的LMT、GD、UTX、BA、NOC和RTN上周均创出历史新高,尽管整体涨幅不大,走势也比较迟缓,但是后市依然有上行空间。机械CAT、HON、DE, 制造业MMM等近期有比较强势。前期大幅下跌的制药板龙头股BIIB上周反弹,ALXN尚未止跌,GILD、CELG、AMGN、ILMN等暂时出现止跌迹象,前期稍强的REGN、INCY和TSRO均回落调整。该板块走势分化,调整尚未结束,近期宜回避。

能源板块依然处于下行通道中,目前尚无止跌反弹的迹象。基础材料中的铁矿、钢铁、铜矿、铝等上周反弹昙花一现,企稳尚需时日。中概板块近期集体陷入调整,但是很久没有炒作的太阳能板块上周股价出现异动,尤其是JKS股价大幅波动,该股将于周五公布业绩。此外,CSIQ也将在6月5日披露业绩,可关注短期股价走向。Stay With the Price Action!

重要基本面事件日程:

宏观数据:

本周一美股休市,全周只有四个交易日。周三午后将公布美联储经济赫皮书,周四公布ADI就业数据,周五公布非农就业数据,预期将是市场关注的重点。

企业财报:

截止到周五,98%标普500家公司已公布财报。盈利同比+13.9%,其中能源、金融、基础材料和科技增长幅度最大。销售同比+7.7%,其中能源增长幅度最大。电讯服务是唯一两者同比均出现下滑的行业。

本周有6家SPX500公司公布财报。其中包括老牌蓝筹科技HPE、 芯片AVGO、苹果供应商概念ADI、服饰KORS等。此外,网络安全概念中的PANW、自动驾驶概念MBLY、次新股服饰GOOS也将公布业绩。部分热点公司财报日程如下:

周一: 美股休市

周二: BNS

周三: ADI、HPE、KORS、PANW

周四: AVGO、CIEN、COO、DG、LULU、MBLY、RH、VMW、WDAY

周五: GOOS、HOV

上周美股综述(May 22 - 26)

大盘指数: 本周美股单边上行,三大股值周收盘再创新高 。道指收盘21080点,较上周+275点,涨幅+1.32%。SPX 创出新高2418,全周收盘2415,上涨+34点,涨幅+1.43%。纳指收盘6210,全周+126点,涨幅+2.08%。中小盘指数表现最弱,周线三连阴后收小阳线,收盘1382点,上涨+1.09%。

油价:连续两周回升后本周回落调整,最高$52,收盘$49.8,周跌幅为-1.72%。

黄金:连续三周回升,本周收盘$1268,周涨幅为+1.16%。

美元指数: 上周大幅下挫后本周稍有企稳,收报97.36,微涨+0.34%。

恐慌指数:恐慌指数上周短暂大幅飙升后快速回落。本周收盘报9.81再次回到历史低位区域,全周-18.5%。

板块表现:标普9大板块8升1跌。上周领涨的基础材料本周-1.45%成为唯一下跌的板块。科技+2.28%继续领涨大盘。公用事业+2.2%,服务+1.84%。

本周涨幅最大的行业是电器商店、广播、存储芯片、农产品、造纸、航空、图形软件、铁路等。跌幅居前的包括珠宝店、汽车零部件、重型机械、博彩、烟草等,此外,油田设备与服务、油气开采等行业跌幅也较大。

市场深度:本周股指再创新高,两市股票涨跌比继续回升报3810:2335(上周2637:3486 )。创52周新高股票数量升至751(上周662 )家,创52周新低股票数量回落至268(上周371 )家。价格位于SMA200年线上方的股票占比下降至62.4%。

注:以上内容仅代表作者个人观点,供学习交流之用。读者应自行判断,并对自己的投资行为负责。