美联储加息在即,金融和基础材料支撑大盘

一周美股综述和市场前瞻(17/06/11)

本周美股前瞻(Jun 12 - 16)

[本期导读:上周四大股指走势出现明显分化,前期强势领涨的板块如科技巨头FAANG、芯片、苹果供应商概念、光纤、软件等均大幅跳水,消费板块中的酒店、博彩、航空、饮料,军工,信用卡龙头,第三方支付概念等均不同程度回落。前期长时间弱势调整的金融、能源龙头、基础材料中的化工、钢铁等支撑大盘。美联储将于周三午后公布本月议息会议结果。本周可密切关注科技股动向,以及金融和基础材料板块的交易机会。 ]

上周四大股指走势出现明显分化。本轮一直领涨的科技巨头FAANG周五放量杀跌,其它前期表现强势的芯片、电商、软件、光纤、苹果供应商概念、中小型科技股,包括中概网络股等均大幅跳水。纳斯达克综合指数全周下挫-1.55%。尤其是该指数周五午盘开始单边下挫,创出新高6342后一路回落至最低点6137,日内重挫-205点,最大振幅达到-3.2%!引起市场极度恐慌。

大跌之后纳指将何去何从?标普是否也会步科技股后尘大幅下挫?要回答这个问题,我们不妨仔细回顾一下纳指本轮上涨以来的走势(如图)。COMP自去年11月Trump上台之后开始加速上涨,迄今最大涨幅已经达到+26%,期间仅出现过一次最大幅度为-3.1%的回调。如果从本轮起涨点,也就是去年2月份的低点4209算起,到上周五最高点6342点,期间经历16个月时间,最大涨幅已经达到惊人的+50.7%!而此轮上涨期间曾经出现过两次稍大的调整,跌幅分别为-5.7%和-8.2%。

长期上行之后,市场获利筹码已丰。股指需要休整几乎是市场共识。只是没人知道调整从何时开始、以何种形态展开。实际上市场已经多次预演过上周五的调整模式。今年Mar 21和May 17纳指均出现过两次闪跌,日内跌幅分别达到-1.82%和-2.57%。周五(Jun 9)的快速下跌已经是近三个月的第三次。从跌幅来看,周五下跌-1.8%其实是这三次调整中最小的一次。

前两次重挫事后均被证明仅仅是一日惊魂,纳指快速完成回调之后,股指一再创出新高。俗话说,事不过三。那么这一次下跌是否会有不同呢?从技术形态来看,上周五下跌的低点正好位于四月开始的趋势线下沿支撑处,如果股指本周初继续下挫并跌破6137,后市大概率会转为中期调整。下方支撑将下移至5996-5930一线。极端行情下,如果纳指后市跌破5930-5790前期重要盘整平台支撑,大盘中期走势将出现扭转。因此,周一纳指是否会出现follow through是研判后市走向的主要依据。在没有出现明确确认信号之前,现在就断言科技股牛势已经终结还为时过早。投资者在规避风险的同时,需密切关注行情的微妙变化。

相对而言,中小盘指数近期表现较为强势。该指数周五最高正好到达趋势通道上沿,也就是前期周报提示的关键压力位1440一线(最高1433)。尽管尾盘有所下挫,但是全周涨幅依然达到+1.16%。本周需密切关注该指数是从当前位置回落,继续盘整格局,还是会继续突破趋势通道上沿,从而加速上涨。

大市值股票上周整体表现还算稳定。标普周五创出的最高点2446基本是前期周报提示的目标区域2450-2475下沿。周五一度下跌至最低2415附近,正好是前期突破2401后形成的横走平台的上沿。SPX尾盘被快势拉起,最终收盘于2431,全周仅微跌-0.3%。从技术形态上来说,SPX依然处于完整上行通道中。本周需要密切关注2401-2416区域支撑是否有效。一旦该位置被跌破,大盘将转为中期调整。道指30本周小幅走高,全周微涨+65点,涨幅+0.31%。其中金融GS、JPM和AXP,能源CVX、XOM,以及化工龙头DD等大蓝筹股支撑着大盘。

从宏观消息面来看,周三午后美联储将公布本月FOMC议息会议结果。市场普遍预期美国将再次加息25个基点,但是美联储下半年缩表路径才是市场目前关注的主要焦点,任何不确定性都可能诱发资本市场的短线动荡,投资者还宜做好相应风险防范措施。

具体板块方面:上周除科技板块整体大幅下挫之外,前期表现较好的消费板块中的酒店、博彩、饮料、航空均开始回调,强势股WMT和MCD也陷入高位盘整,餐饮和零售店走势开始出现分化,其中TGT和WFM继续反弹。名牌服饰行业中的TIF、COH、PVH、GES、GPS、UAA以及LB等近期均连续放量上涨,本周可以重点关注其中的交易机会。军工龙头BA、LMT、UTX,以及制造业龙头MMM和CAT等均维持高位盘整格局。前期超跌的制药股如BIIB、ALXN、GILD连续从低位反弹。前期弱势盘整的金融和基础材料开始补涨,可能会成为近期市场的主要热点,本周可多留意其中的交易机会。

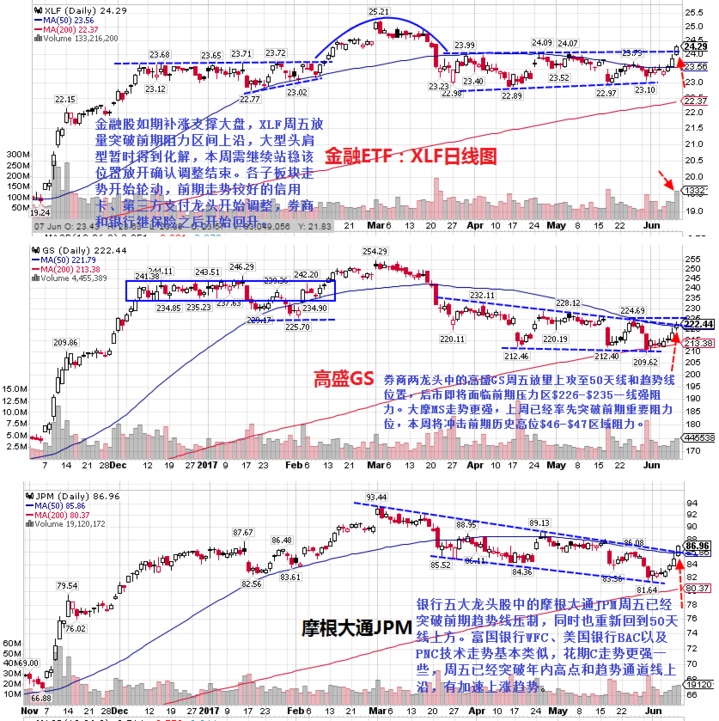

金融龙头股上周如期补涨,成为稳定大盘的主要力量(详见May 30日文章《大盘重拾升势,金融亟需补涨》)。其中行业ETF XLF周五放量突破前期阻力区间上沿,大型头肩顶形态暂时得到化解。本周只需站稳该位置即可确认本轮调整宣告结束。行业内其它各子板块走势开始轮动,前期走势较好的信用卡、第三方支付龙头开始调整,前期调整的券商和银行和保险开始回升。

券商两龙头中的高盛GS周五放量上攻至50天线和趋势线位置,后市即将面临前期$226-$235一线强阻力。大摩MS走势更强一些,上周已经率先突破前期重要阻力位,本周将再次冲击前期历史高位$46-$47区域。本周初可密切关注GS和MS是否能成功突破上述关键位置继续上行。

银行五大龙头中摩根大通JPM周五已经小幅突破了前期趋势线压制,并重新回到关键位置50天线上方。富国银行WFC、美国银行BAC以及PNC技术走势基本与其类似。花旗C走势更强一些,该股周五已突破年内高点和趋势通道线上沿,有加速上涨趋势。银行和券商能否继续上攻直接和大盘后期走势相关。

保险板块中的AIG、CB近期走势较强。AET、TRV、UNH、ANTM一直在高位强势整理,随时可能伺机上攻。MET、PRU等周五也回到50天线上方,后市可望跟上。第三方支付概念板块走势继续分化。前期领涨的信用卡龙头V和MA,以及PYPL、SQ等周五跟随科技板块回落,短期面临获利回吐压力。前期领跌的DFS和COF开始反弹,另外一只龙头股AXP继续维持高位震荡格局。前期强势的GPN加速回调,带动FISV、FIS等回落。

从上周各板块表现来看,前期弱势的基础材料持续获得资金流入。其中化工、钢铁、包括能源龙头后市均有继续走高的欲望。能源板块中综合型企业如CVX、XOM和COP等表现最强,是近期参与的首选品种。中型能源股表现其次,小型能源股表现最弱。 油田设备与服务龙头HAl、SLB和BHI依然低位筑底。炼油TSO、VL、MPC以及PSX近期表现也不错。

钢铁板块中的NUE和STLD,铜矿SCCO再次回到50天线上方,铝AA/ARNC一直围绕该线窄幅盘整。这些品种中长期均线依然处于多头排列,可以多加留意。

化工板块近期明显走强,后市酝酿交易机会。其中龙头股DD和DOW近两周均持续放量上攻,显示有新增资金介入。如果本周初有效突破前期高点即为再次介入机会(如图)。农业化工中的POT、AGU和MOS前期在下降通道中运行,近期这些品种也出现强势反弹,后市可望继续上攻。特种化工中的SHW上周逆市上涨,并小幅突破趋势通道上沿,有加速上行趋势。同板块中的ALB和PPG持续高位盘整,龙头股LYB也从低位开始强势反弹。本周可以重点关注图中标的可能出现的交易机会。

注:以上内容仅代表作者个人观点,供学习交流之用。读者应自行判断,并对自己的投资行为负责。Stay With the Price Action!

重要基本面事件日程:

宏观数据:

本周全球瞩目的重大财经事件当属周三(Jun 14日)午后美联储FOMC会议结果,以及Yellen届时的讲话。市场普遍预期美国将再次加息,下半年的货币政策走向将对市场产生重大影响。

企业财报:

再过一个月,美股17Q2财报季节将再次拉开帷幕。目前市场普遍预期该季度盈利将同比+6.6%,营收同比+4.9%。17Q3盈利将同比+7.5%,营收同比+5.2%。17全财年盈利同比+9.9%,营收同比+5.4%。

本周有3家SPX500公司HRB、ORCL和KR将公布财报。此外,中概太阳能SOL、YGE,LITB以及LEJU,光纤FNSR财报也值得关注。部分公司财报日程如下:

周一:DDC、SAIC

周二:HRB

周三:JBL、LEJU

周四:FNSR、KR、LITB、SOL、YGE 、ORCL

周五: -

上周美股综述(Jun 05 - 09)

大盘指数: 本周四大股指走势出现分化,中小盘补涨,科技股快速回落。道指收盘21271点,较上周+65点,涨幅+0.31%。SPX 创出新高2446,全周收盘2431,微跌-7点,跌幅-0.30%。纳指收盘6207,全周-97点,跌幅-1.55%。中小盘指数创出新高1433,收盘1421点,上涨+1.16%。

油价:连续三周回落调整,本周最高$48.42,收盘$45.83,周跌幅为-3.84%。 黄金:连续四周回升后本周开始调整,收盘$1271,周跌幅为-0.69%。

美元指数: 本周小幅反弹,收报97.24,上涨+0.59%。 恐慌指数:恐慌指数本周收盘报10.7,全周+9.74%。

板块表现:标普9大板块 2升7 跌。 科技整体-1.99%,消费-1.89%领跌。金融+2.04%和基础材料+0.52%领涨。

本周涨幅最大的分类行业是特种零售业、珠宝店、铜矿、银行、投行、消费服务、建材等。跌幅居前的是无线电、广告代理、有线电视、计算机、汽车零部件、软件、电子设备、饮料等。

市场深度:本周股指再创新高,两市股票涨跌比大幅滑落报2953:3165(上周3996:2107 )。创52周新高股票数量与上周基本持平报876(上周880 )家,创52周新低股票数量310(上周326)家。价格位于SMA200年线上方的股票占比升至65.7%。