财报基本定局, 市场重归宏观基本面

一周美股前瞻及个股交易机会(18/05/06)

本周美股前瞻(May 07 - 11)

[本期导读:超过八成标普500成分股公司已经披露18Q1业绩。本季度盈利增长达到近7年多来最好水平,此后增长速度将逐步放缓。后期市场目光将转向中小盘股财报,以及宏观基本面如通涨指数、物价指数、利率走向、中美贸易争端等。技术形态上各大指数即将面临变局。近期能源和科技领涨,工业超跌反弹,其它行业走势出现分化。大盘后期演变路径及各板块交易机会,详情可参看文中具体说明。]

截至到上周五,已经有81%标普500成分股披露了第一季度业绩,本周还有44家公布财报,大公司业绩基本定局。综合已公布的数据,本季盈利同比增长达到23.2%,为10Q3以来最好值,营收同比增长8.5%。市场分析师小幅向下修正了后面几个季度的盈利预期,如果不出意外,Q1将是年内增长速度最快的一季。目前SPX前瞻市盈率为16.0,与5年期均值16.1基本持平,高于10年均值14.3。市场后期目光将转向中小盘股财报,以及宏观基本面如通涨指数、物价指数、利率走向、中美贸易争端等。

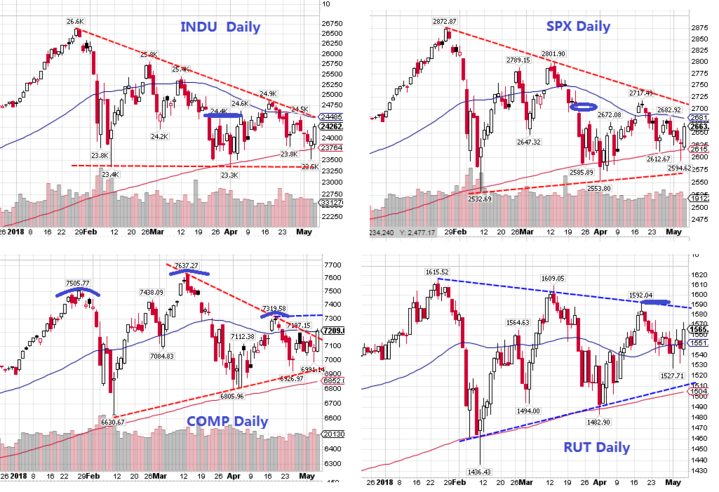

上周因业绩超过市场预期,加上巴菲特大幅增持,AAPL再次放量突破前期历史高点,全周大涨+13%。带动芯片板块和其它科技股全面回升。纳指收盘再次回到50天线上方,并率先小幅突破了本轮调整以来形成的下压趋势线。如果本周能再接再厉站上7320一线,前期大型头肩顶形态将得到化解,本轮调整也就可以正式确认结束。

其它三大指数目前依然在近3个月形成的日线三角形区间内运动。道指本周如果能承接周五强势继续上行,并站上50天线24485。标普需要回到50天线上方,并站稳前期缺口2720一线。中小盘指数需要回到1592上方,调整也可望结束。

尽管各大指数技术形态和目前市场人气有利于多方,但是由于中美贸易争端等巨大不确定性的影响,市场短期风向随时可能转变。大盘没有明确走出当前盘局之前,投资者还宜小心,风险控制还是首要任务。短线而言,SPX本周还是需要密切关注2655-2645区间支撑不能失守。一旦再次跌破该位置,大盘将再次探底。下方支撑2636以及年线就将再次接受考验。SPX短线阻力分别在2684和2708-2715区域,快速站上后一区间大盘才形成决定性突破。

从板块和龙头股财报后表现来看,近期能源股走势明显好于其它板块,科技股继续维持强势。工业板块整体出现超跌反弹。金融整体、基础材料、医疗和消费个股出现分化,少数子行业表现稍好。各板块龙头股技术走势点评如下:

制造业板块:军工龙头股连续多日快速下跌,多数个股6-8个交易日内跌幅超过20%,上周后半段跟随大盘走出超跌反弹行情。但是,由于多数个股技术走势已经破位,需要更多时间修复整理。制造业龙头MMM高位回调已经超过25%,短线进入严重超卖区域,后市也酝酿反弹动能。机械CAT、DE、HON等回调幅度接近20%,股价在前期低点平台附近暂时获得支撑,后市可望反弹。GE本季度业绩好转,股价财报后重新回到50天线上方,只要该位置不失守,后市可望震荡走高。

基础材料板块:铁矿石BHP、VALE、CLF近期一直坚守在50天线上方,表现较为强势。钢铁X、NUE、STLD周五也从年线附近强劲反弹。铝AA依然在50天线上方$50-$55区域整理。上述品种可多关注。其它铜矿、金矿等近期走势依然较弱,需要更多时间筑底。

医疗板块:制药和医疗器械多只龙头股业绩普遍不佳,股价未能止跌企稳。只有少数个股如ALXN、ILMN、BIIB表现稍好。XBI近期需密切关注年线是否能形成支撑。

金融板块:传统银行、投行、保险等近期走势一直较弱,尽管周五普遍跟随大盘反弹,但是上涨动能是否能持续尚需观察。龙头股中UNH维持$230-$242区间盘整,后市可望继续上行。信用卡MA、V继续创出股价新高,AXP也从50天线回升,可多关注这些强势品种。

消费板块:多只龙头股前周业绩不佳,导致股价大幅下挫,带动整个板块下行。本周DIS业绩,再下一周WMT财报需要特别关注。这两支股票近期一直围绕年线和50天线横盘整理,财报将直接决定中长期演变趋势。服饰、酒店、航空等行业开始走软。近期走势转强的包括零售HD、RH,餐饮MCD,以及COST、NKE等。博彩中LVS、WYNN、MLCO还走在上升通道内,也可以多加留意。

能源板块:随着油价继续走高,能源股近期表现明显强于其它品种。大型公司中PSX、BP继续新高。COP、TOT、OXY、APC等高位平台整理,后市随时可能突破上行。CVX、DVN站稳中长期均线,继续维持上行趋势,只有XOM走势稍弱。中小型能源股中WPX、OAS等也开始冲击前期高点,表现较好。服务和设备中的HAL、SLB、BHGE继续平台整理,后市可望继续走高。其它如MRO、PE、VLO等近期走势也较强,可多加留意。太阳能FSLR本季度营收大幅下滑未达预期,股价调整需等待企稳。

科技板块:随着AAPL大幅走高,这样本季财报之后,AMZN、NFLX和AAPL均创出股价历史新高。目前三家均在前期高位附近整固,后期走势将直接影响市场人气。FB和GOOGL目前尚在中长期均线附近徘徊,可望逐步跟上。人气股NVDA上周五重新站上50天线,能否借本周四ER之机突破前期高点,从而结束本轮调整是主要看点。

前期强势领涨的大蓝筹科技股中的INTC、MFST、CSCO等一直稳守在50天线上方,预期经过一段时间休整后可望继续上行。芯片板块中的QRVO、QCOM、TXN、AMD、SWKS等上周强劲反弹,苹果概念中的OLED、ADI也跟随转强。电商概念中的SHOP、W表现强势,可多加留意。应用软件板块近两年一直走势较强。其中大型公司包括CRM、SAP、ADBE、INTU等走势较为稳健,其它如WDAY、RHT、ADSK、SPLK、DATA、NOW、TEAM、TWLO等本轮调整中表现也好于大盘。

中概BABA业绩继续强劲增长,周五重新收回到中长期均线上方,目前整体维持$165-$205大区间震荡格局未变。BIDU财报后也成功站上50天线,目前维持区间$245-$257小幅震荡已经6天,后市可望继续上行冲击前期历史高点$270区域。本周WB、SINA、JD、ZTO、ATHM,再下一周NTES、HTHT等将集中公布业绩,这些个股能否借财报之机结束调整恢复上行值得留意。其它BGNE、GDS、JOBS、WUBA、NOAH等近期不断走高,是中概中表现较为强势的品种。

重要基本面事件日程:

宏观数据:

本周宏观经济数据不多,多位美联储成员将发表公开讲话。周三公布PPI,周四公布CPI数据。此外,中美贸易谈判进展牵动全球资本市场目光,需要特别关注。

企业财报:

迄今已经有81%标普500成分股公司披露了18Q1业绩,本财季基本定局。盈利同比增长23.2%,为10Q3以来最好值。营收增长8.5%。目前SPX前瞻市盈率为16.0,基本与5年期均值16.1持平,高于10年期均值14.3。

本周有44家标普500成分股公司(包括道指成分股DIS)公报财报。市场目标转向中小型股,多家中概包括JD、WB、SINA、ZTO、GDS等也将披露业绩,可多加留意。部分重要公司财报日程如下(数据来源:Nasdaq网站):

周一:CRZO、MTW 、MOS、OAS、TRMB 、TSN

周二:AAOI、ATHM、FANG、DISCA、DISH、EA、GDDY、JD、MAR、MLM、OXY、OCLR、SPWR、TRIP、TRUE、TWLO、VRX、 DIS、WEN

周三:BUD、DLPH、MELI 、NUAN、PAAS、ROKU、SINA、FOXA、WB、WIX、ZTO

周四:BSTI、ENB、GDS、HIMX、NVDA、GOLD、XONE、WPM、YELP

周五:TRI

市场目前预期Q2盈利增长+18.8%,营收+8.2%。Q3 盈利+21.0%,营收+6.9%。Q4盈利+16.9%,营收+5.7%。2018财年标普500家大公司盈利将同比大幅增长+19.5%,营收同比增长+7.2%。

上周美股综述(Apr30 - May 04)

大盘指数:本周四大股指走势出现分化。科技和中小盘指数上涨,标普和道指微跌。但是股指演变路径基本一致,先探底后回升。标普全周最高2683点,最低2594点,收盘2663点,下跌-6点,跌幅-0.24%。道指全周下跌-48点,跌幅-0.2%。纳指上涨+89点,涨幅+1.26%。中小盘指数上涨+9点,涨幅+0.6%。

商品:油价再次突破前期盘整平台,最高$69.97,最低$66.85,收盘$69.72,上涨+2.38%。黄金连续三周回落,再次考验平台下沿。全周最高$1325,最低$1302,收盘$1314,下跌-0.66%。美元指数连续两周上行。最高92.75,最低91.28,收盘92.41,上涨+1.17%。 恐慌指数本周继续回落-4.15%,收盘报14.77。

板块表现:标普9大板块1升2平6跌。科技股整体上扬+2.63%领涨,基础材料和能源基本持平。医疗大幅下挫-3%领跌,其次是必需消费品-2.13%和金融-1.55%。

本周分类行业涨幅居前的包括计算机、玩具、博彩、铝等。跌幅居前的包括服饰、移动通信、重型机械、军工、太阳能、饮料、药品零售、个人用品、制药、保险等。

市场深度:本周两市股票涨跌比继续回升至3154:2926(上周2755:3332)。创52周新高股票389家(上周364 ),创52周新低股票数量449家(上周540)。价格位于SMA200年线上方的股票占比49.6 %(上周51.2%)。

注:以上内容仅代表作者个人观点,供学习交流之用。读者应自行判断,并对自己的投资行为负责。Stay With the Price Action!