Q3即将开局,震荡继续

一周美股前瞻及个股交易机会(18/07/01)

本周美股前瞻(Jul 2 - 6)

[本期导读:本周可能会是交易相对清淡的一周。美股因独立日假期只有3.5个交易日。本周也没有特别重要的公司公布财报。但是周五(7/6日)将是美国开始对中国进口商品加征关税的日子,投资者还需特别关注市场反应。近期股指下台阶整理,前期强势板块纷纷回调,个股普跌。只有光纤、饮料、金属和制药等几个小板块相对强势。股指后期演变路径及各板块交易机会,详情可参看文中具体说明。]

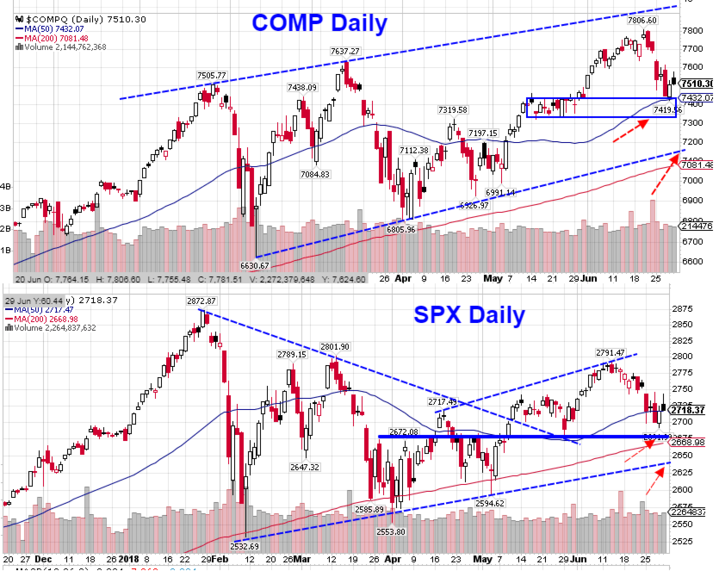

六月份交易结束。标普本月开盘2718,收盘正好回到起点,月线如前期周报所言形成十字星线。纳指本月创出历史新高后回落,月K线形成流星线,但是收盘位7510也是月收盘新高。同时美股18Q2也已经收官。标普第二季度上涨+2.93%,高低点均处于第一季度范围内,形成Inside Bar。纳指自16Q3加速上涨以来,已经连续8个季度收阳,Q2上涨达到+6.33%。从长期形态来看,美股依然处于强烈上行通道内,尤其是科技股和中小盘股指数。两个大盘指数道指和标普依然维持中期盘整格局。

本周三是美国独立日公共假期,周二下午和周三全天美股休市。同时,周一加拿大股市也因为国庆节休市。宏观经济数据可关注周四ADP就业报告和周五非农就业数据。本周没有特别重要的公司公布财报。7/6日将是美国开始对中国进口商品加征关税的日子,投资者还需特别关注市场反应。

总体而言,本周可能会是交易相对清淡的一周。市场继续震荡等待消息明朗和新财季到来的可能性较大。上周股指下挫,芝加哥期权交易所指数Put/Call Ratio冲高到1.64。两大交易所下跌股票数量与上涨股票数量比达到2.17:1。股价位于年线上方的比例大幅回落5个点仅有48%。各项指标均显示市场心态较为谨慎、机构投资者近期均选择避险为主。这也是自6/10日周报开始我们连续三周一直警示大家的原因。市场普跌之后,不排除短线出现反弹修复的可能。

从短线技术分析的角度来看,投资者不宜过于乐观或者恐慌,市场依然处于正常震荡盘整格局。标普未来2-3周关注的重要技术点位依然是前期反复提示的位置。SPX本周前方第一阻力依然是前期盘整平台区间上沿2744附近。只有重新回到该平台上方才是短线调整结束信号,后期才能继续上攻前期高点。近期市场下行风险更大一些,因此需要密切关注前期平台下沿2700一线支撑是否继续有效,跌破该位置大盘将重新考验年线2670附近支撑。

纳指本周关键支撑在前期突破平台和50天线7400附近,然后是平台下沿7330一线。跌破该区域意味着股指将会再次回探年线附近支撑。如果真形成该局面,前期领涨科技股将走出补跌行情,市场短线会出现恐慌性杀跌,投资者宜特别小心。纳指站稳该支撑区域并再次回到7600区域上方是调整结束信号。

板块和个股选择方面:近期市场震荡下行,前期强势板块均纷纷回落调整,基本形成普跌局面,选股变得非常困难。投资者宜耐心等待进场机会。前期领涨的FAANG、软件、芯片、第三方支付、服饰等等均从高位回落,调整尚未结束。银行、保险等上周冲高回落,未能止跌。军工和工业板块依然处于回调过程中。能源板块个股尽管近期出现反弹,但是整体格局依然处于盘整状态。消费板块多数行业包括酒店、博彩、航空、零售店等也是跌多涨少。

近期表现相对强势的小板块包括光纤板块的几只小型股,7/6日中美贸易战可能是它们行情重要转折点,可予密切关注。消费板块中饮料类个股近期表现也比较强势,是少有逆市上涨的品种,短线可以继续关注。制药龙头股近期集体反弹,相对较为抗跌,可以把握其中短线交易的机会。上周基础材料板块中的铜矿、金矿、以及铝开始转强,本周也可多加留意。

中概股近期受A股大幅暴跌以及中美贸易战影响,个股普跌。次新股和小型股炒作也可以退潮。短线连续快速杀跌之后,不排除个股出现超跌反弹的可能,Active Trader可以开始慢慢关注其中的龙头股品种,一旦止跌可短线介入,短线还是以快进快出为主。

重要基本面事件日程:

宏观数据:

本周三美股因独立日假期休市一天,周二下午NYSE也提前闭市。周一公布PMI/ISM制造业指数,周四公布ADP就业报告、PMI/ISM非制造业指数,周五公布非农就业报告。

企业财报:

标普500成分股公司18Q1盈利同比增长24.6%,为10Q3以来最好值,营收增长8.5%。目前SPX前瞻市盈率为16.1,略低于5年期均值16.2,高于10年期均值14.4。市场向上修正预期:Q2盈利增长+20%,营收+8.8%。Q3 盈利+21.7%,营收+7.6%。Q4盈利+17.8%,营收+5.8%。2018财年标普500家大公司盈利将同比大幅增长+20.5%,营收同比增长+7.6%。

本周没有标普500成分股公司披露业绩。部分重要公司财报日程如下(数据来源:Nasdaq网站):

周一: 加拿大国庆休市

周二: 美股下午1点提前闭市

周三: 美国独立日

周四: ISCA、PSMT

周五:-

(期权课程将于7月8日开新班,期货课程将于7月14日开新班,报名从速)

上周美股综述(Jun 25 - 29)

大盘指数:本周四大股指全部回落。中小盘股和科技股跌幅较大,大盘股指数连续三周回调。标普全周最高2746点,最低2692点,收盘2718,下跌-36点,跌幅-1.33%。道指全周下跌-309点,跌幅-1.26%。纳指下跌-182点,跌幅-2.37%。罗素2000收盘1643,下跌42点,跌幅-2.52%。

商品:油价连续两周回升。全周最高$74.46,最低$67.72,收盘$74.15,上涨+8.12%。黄金继续下挫-1.27%,全周最高$1274,最低$1246,收盘$1254。美元指数继续在前期高点附近盘整,最高95.25,最低93.83,收盘94.35,上涨+0.18%。 恐慌指数本周冲高回落,全周+17%,收盘报16.09。

板块表现:标普9大板块2升7跌。公用事业连续三周领涨,本周+2.38%。能源反弹+1.05%。科技板块整体-1.88%领跌,其次是耐用消费品板块-1.81%和金融板块-1.77%。

本周分类行业涨幅居前的包括服饰、铝、供水等少数板块。跌幅居前的包括休闲服务、饭店、芯片、快递、卡车运输、航空、钢铁、药品零售、资产管理、投资服务、寿险、医疗服务等行业。

市场深度:本周两市股票涨跌比1975:4288(上周3007:3212 )。创52周新高股票371 家(上周717 ),创52周新低股票数量521 家(上周341)。价格位于SMA200年线上方的股票占比48 %(上周53.3%)。

注:以上内容仅代表作者个人观点,供学习交流之用。读者应自行判断,并对自己的投资行为负责。Stay With the Price Action!