强者恒强,市场深度背离

一周美股前瞻及个股交易机会(18/07/15)

本周美股前瞻(Jul 16 - 20)

[本期导读:美股18Q2财季正式拉开帷幕。上周五率先公布的银行三巨头业绩未能提振金融板块股价。本周将有60家标普成分股披露财报,投资者宜多留意手持仓位的具体ER日期,并提前做好必要的风险对冲措施。上周四大股指走势出现分化,市场深度指标出现背离,大盘业绩拐点也开始浮现。大盘后期演变路径及各板块交易机会,详情可参看文中具体说明。]

美股18Q2财季正式拉开帷幕。周五率先公布的银行三巨头JPM、WFC、C业绩未能提振金融板块股价。本周将有多达60家标普成分股披露财报,包括7家道指30成分股。行业龙头走势可能因财报结果发生分化,投资者宜多留意手持仓位的具体ER日期,并提前做好必要的风险对冲措施。

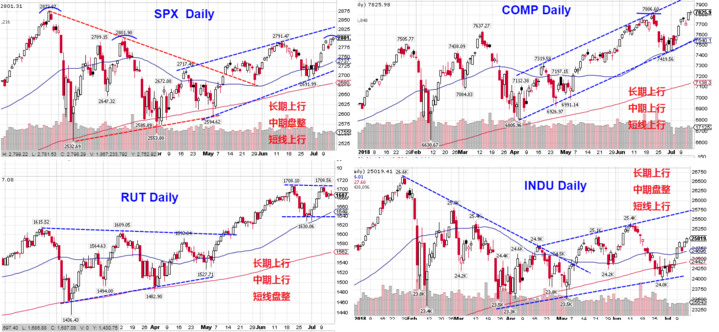

四大股指上周走势也出现分化。前期领涨的中小盘股指数从6月份高点1708处回落,全周收跌,预示该指数近期可能需要休整。纳指小幅突破前期高点7806,后期能否继续向上拓展?或者步罗素2000后尘陷入调整?本周人气股NFLX和MSFT财报后走势可能会提供更多指引。两个大盘股指数近期开始补涨,道指全周涨幅居前。

从技术形态来看,各大股指短期均重新回到上行通道。SPX短线面临前期高点2801一线压力,突破该位置后股指将继续上试年初高点区域。前方目标和阻力依然在上期周报提示的2820-2840区域。短线支撑上升到2790-2770区域。极端回撤时只要2753-2743区域不失守,上行趋势就依然保持完整。RUT维持中长期上行通道的正常盘整区间为1640-1708。纳指本周先关注7806附近的变化,前方阻力在趋势通道上沿约7950的区域,正常回撤支撑在7680-7640区域(参看下面附图)。

尽管上周大盘强势走高,但是市场出现如下特征需引起投资者特别注意:

1)市场深度指标出现背离。两市上涨股票数量明显回落,下跌股票数量超过上涨股票数量。市场没有出现普涨格局。

2)创年内新高股票数量大幅飙升55%,创年内新低股票数量回落20%。强者恒强、弱者恒弱。指数为少数板块趋动。

3)芝加哥期权交易所指数Put/Call Ratio连续三周回落,但是整体1.24依然处于高位。机构谨慎情绪依然占上风。

4)市场预期Q2盈利依然维持快速增长,但是Q3无论营收还是净利增速将达到顶点,大盘业绩拐点开始浮现。

5)强势板块和领涨个股:近期走势明显强于大盘指数的板块包括金融行业中的医疗保险板块(如UNH、HUM等)、第三方支付板块(如V、MA、PYPL、SQ、FIS、FISV、GPN等)以及金融服务板块(如MCO、SPGI等)。科技龙头股FAANG中除NFLX因周一即将公布财报高位回落外,AMZN、FB、GOOGL均创出历史新高,AAPL也持续回升。软件蓝筹龙头股CRM、MSFT、ORCL、SAP、ADBE、INTU等近期也持续走高。制药龙头股从5月中下旬开始轮番反弹走高,ILMN领涨,ALXN、VRTX、BMRN冲击前期高点,BIIB、REGN持续强势反弹,GILD、CELG等开始补涨。消费板块走势依然分化,零售龙头COST持续走高,NKE、HD、LOW等高位盘整,PG、DIS、WMT近期也开始走强。饮料板块MNST、PEP、KO等近期开始加速上行。前期因中美贸易战影响持续回落的军工和制造业板块上周开始转强。BA、LMT、UTX、MMM等龙头股重新回到50天线上方,GE也筑底反弹,CAT也有转强迹象,本周可关注其它个股是否跟上。中概整体表现依然低迷,GDS高位盘整维持强势,NTES、BIDU持续反弹,走势转强,新股IQ、HUYA和BILI进入第二轮炒作。~ 近期可重点关注上述品种交易机会。

重要基本面事件日程:

宏观数据:

本周行业数据较多。周一公布零售数据、帝国制造业数据,周二公布工业产出和房价指数,周三午后公布美联储赫皮书,周四失业金申领和先行指数,周五公布Baker-Hughes钻井架数量。

企业财报:

截止上周五,已经有5%标普成分股公布了18Q2业绩。盈利同比增长+19.9%,营收+8.8%。目前SPX前瞻市盈率为16.6,高于5年期均值16.2和10年期均值14.4。

市场预期18Q3 盈利+21.5%,营收+7.6%。18Q4盈利+17.8%,营收+5.7%。19Q1 盈利+6.9%,营收+5.5%。19Q2盈利+10.8%,营收+4.8%。

本周有60家标普500成分股公司(包括7家道指成分股)披露业绩。部分重要公司财报日程如下(数据来源:Nasdaq网站):

周一:BAC、BLK、NFLX

周二:AMX、CMA、CSX、GS、JNJ、PGR、UNH

周三:ABT、AA、AXP、CP、IBM、MS、NVS、USB

周四:ABB、ADS、BK、COF、ISRG、MSFT、NUE、PM、PPG、SAP、BX、TRV、UNP

周五:BHGE、CLF、GE、HON、SLB、STT、STI、VFC

上周美股综述(Jul 09 - 13)

大盘指数:本周四大股指全线回升。道指补涨,纳指新高,中小盘指数从前期高点回落。标普全周最高2804点,最低2768点,收盘2801,上涨+41点,涨幅+1.50%。道指全周+562点,涨幅+2.3%。纳指+137点,涨幅+1.79%。罗素2000收盘1687,下跌-7点,跌幅-0.41%。

商品:油价连续两周回落调整。全周最高$74.7,最低$69.23,收盘$71,下跌-3.78%。黄金继续下跌-1.16%,全周最高$1267,最低$1236,收盘$1241。美元指数连续8周高位盘整,最高95,最低93.44,收盘94.5,上涨+0.78%。 恐慌指数连续两周回落,全周-9%,收盘报12.18。 芝加哥期权交易所Put Call Ratio报1.24。

板块表现:标普9大板块8升1跌。工业板块+2.2%领涨,其次是科技+2.08%和耐用消费品+2.08%。公用事业-1.18%成为唯一下跌的板块,表现最差,其次是基础材料+0.22%和能源+0.78%。

本周分类行业涨幅居前的包括零售、软件、国防、航空、博彩、玩具等。跌幅居前的包括饮料、矿业、固话通讯、房贷金融、服饰等。

市场深度:本周两市股票涨跌比2961:3289(上周4717:1495 )。创52周新高股票601 家(上周389 ),创52周新低股票数量234 家(上周299)。价格位于SMA200年线上方的股票占比52.1 %(上周52.6%)。

注:以上内容仅代表作者个人观点,供学习交流之用。读者应自行判断,并对自己的投资行为负责。Stay With the Price Action!