Q3新财季开启,短线酝酿超跌反弹

一周美股前瞻及个股交易机会(18/10/07)

本周美股前瞻(Oct 08 - 12)

[本期导读:大盘上周冲高回落。标普正好在上期周报提示的范围内走了一圈(2870-2940)。尽管股指从高位回落的幅度仅有-1.9%,但是个股从年内高位下跌超过-20%的数量超过1/5。股价跌至牛熊分界线下方的比例达到将近6成。两市下跌股票数量是上涨股票数量的3倍,市场表现非常惨淡。本周起各大银行将陆续公布Q3财报,从而拉开新财季的大幕。未来大盘演变路径,以及强势板块、龙头个股交易机会可参看文中具体说明。]

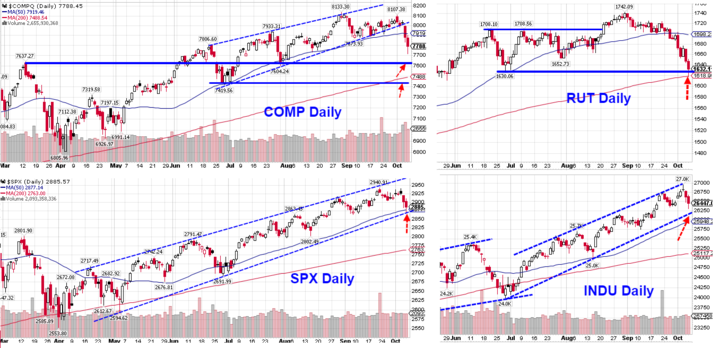

上周大盘走出冲高回落走势。标普周二再次上攻到Sep 21高点2940后快速回撤,周五最低下探至2869后稍有回升,收盘2885依然位于SMA50上方(该点位也正好是上期提示的第一支撑)。波动范围正好在上期周报提示的阻力2940和第二支撑2870之间走了一圈。蓝筹股相对抗跌,道指周三创出历史新高后也快速回落,但全周微跌11点,基本平收。中小盘股表现最弱,罗素2000指数连续5周回落,近期跌速开始加快,周五最低已经下探至年线1618附近。科技股继续下挫,纳指已经跌破自7月份以来形成的上升趋势线以及SMA50,后续可能继续探底。

市场深度指标第三周继续恶化。两市下跌股票家数与上升股票家数之比达到3:1。多数板块大幅杀跌,强势股快速回落。恐慌指数飙升至3个月来的高位。创52周新低的股票数量翻倍,达到总数量的1/5。股价位于牛熊分界线(年线)下方的比例达到将近6成。尽管SPX高位回落幅度并不大(仅-1.9%),但是个股从年内高点回落超过-20%的股票数量已经超过1/5。市场表现非常惨淡。

不过,上周也有一些积极的信号开始浮现。芝加哥期权交易所指数PUT/CALL Ration开始回落,周五报1.2,已经大幅低于前周的1.61。股指大幅下挫之后,机构对冲需求开始减少,显示市场对回调幅度并没有那么悲观。同时,各大指数短线均已经进入超卖区域,随时酝酿超跌反弹。根据以往经验来看,股票涨跌比1:3是不可持续的位置,后市随时可能反弹修复。

周五开始各大银行将陆续公布Q3财报,从而拉开新财季的大幕。市场普遍预期本季度盈利增速将会回落,届时不排除很多重量级公司向下修正盈利预期的情况。这将给股指上行带来压力,投资者宜小心谨慎,耐心等待财报结果明朗。

从短线技术形态来看,本周可重点关注RUT是否能守住上周低点,即1618-1630区域形成反弹,上行阻力分别在1653-1670区域,以及1700附近。COMP跌破两道重要支撑后,下方7600区域将是空方第一目标,然后是7420附近,上行关键阻力在7880-7920一线。SPX短线关键支撑依然是上周低点2865-2877区域,如果该区域被不幸跌破,后市将下探2800-2820区域,本周上行阻力分别在2903和2920附近。鉴于COMP和RUT已经形成技术破位,后市SPX和INDU跟随补跌的可能性较大。本周如果形成超跌反弹局面,需要密切关注各大指数在上述阻力位的价格行为,目前阶段以风险控制、防止冲高回落为主,不宜追高。

板块及个股表现:四大银行JPM、C、BAC、PNC将于周五盘前公布业绩,金融板块将是本周市场关注的重点。目前金融股普遍表现不佳,银行股均位于中长期下降通道内,本季度财报能否提振股价存疑。该板块表现稍强的依然是医疗保险行业的个股如UNH、ESRX、HUM、AET等,以及金融服务中的CME、SQ等少数品种。

亚马逊宣布提高全美员工最低时薪,加上龙头股COST出现内控问题,财报后股价大幅跳水。上周零售和电商行业遭遇重创,个股普遍大幅回落。零售店、服饰、酒店、航空等跌幅较大,烟草PM、MO,以及业绩利好的饮料STZ等少数品种表现稍强。大麻股多数回落调整,ACB.to相对抗跌,TLRY超跌反弹。

受中国问题芯片报道影响,科技龙头股上周大幅回落。FB再下台阶,股价创出近5个月新低。GOOGL再次考验年线。NFLX、AMZN反弹遇阻回落,股价均跌破50天线。AAPL、NVDA冲高后也快速回落。芯片龙头TXN、AMAT等继续破位下行,该板块仅QCOM、AVGO等相对抗跌。前期强势的软件龙头股均高位回落调整,当心后市补跌,云计算概念板块继续下行。TSLA受MUSK推特影响,股价再次回落到前期低点。电商SFIX财报不及预期,股价大幅暴跌,其它前期强势个股如W、SHOP、IAC、ETSY、GRUB等也快速回落。

近期表现较为稳定的依然是能源板块。受油价不断走高鼓舞,综合型能源公司CVX、XOM、COP、PSX等股价继续震荡走高,大中型公司中的PXD、APC、EOG、NBL、FANG,以及石化VLO、MRO、MPC,油田设备与服务HAL等继续维持上行态势。但是,经历连续4周回升之后,行业ETF如XLE、XOP等已经接近年内高点,OIH也在年线下方盘整多日,短线随时可能休整,该板块内个股轮动节奏也很快,投资者宜谨慎追高。

制造业和军工板块近期走势强于大盘。龙头股BA、LMT、NOC、UTX,以及CAT、DE、HON、MMM等表现较稳定。但是这些品种上周后半段也出现回落,本周需密切关注是否能快速止跌恢复上行。医疗器械年内一直强势走高,主要品种上周集体获利回吐、股价快速回落,后市补跌概率较大。大型制药股也跟随大盘集体回调,仅少数大蓝筹品种如PFE、LLY、HCA等继续逆市走高。

中概龙头股结束了三周的反弹行情,再次恢复下行。WB、JD、BIDU等创出近期新低。BABA、TCEH未能回到关键阻力位上方,股价再次回落考验前期低点。NTES表现稍强,BILI受利好冲高回落,整体形态依然强于其它个股,YY、IQ继续在50天线下方横盘整理,并未跟随其它个股回落,短期可重点关注这几个品种。

重要基本面事件日程:

宏观数据:

本周经济数据不多,周五起各大银行将开始公布Q3财报。周一是加拿大感恩节假期。周三将公布PPI及批发库存数据,周四公布核心CPI及CPI数据,周五公布进出口价格指数、密西根消费信心指数等。

企业财报:

目前SPX前瞻市盈率为16.7,高于5年期均值16.3和10年期均值14.5。市场向下修正18Q3 盈利预期至+19.2%,营收+7.3%。目前预期18Q4盈利+17.1%,营收+6.3%。19Q1 盈利+7.2%,营收+6.4%。19Q2盈利+7.5%,营收+4.8%。

本周有7家标普500成分股公司披露业绩,包括道指成分股WBA和JPM。部分重要公司财报日程如下(数据来源:Nasdaq网站):

周一: 加拿大感恩节假期

周二: -

周三: FAST

周四: WBA

周五: C、FRC、JPM、PNC、WFC

(司徒老师主持的中长期整体仓位/

上周美股综述(Oct 01 - 05)

大盘指数:本周四大股指冲高回落,道指创出历史新高,科技股和中小盘股大幅杀跌。纳指大幅下挫-258点,跌幅达到-3.21%。罗素2000加速下跌,收盘1632,下跌-64点,跌幅-3.8%。 道指全周下跌-11点,跌幅-0.04%。标普全周最高2939.86点,无限接近前期高点2940.91。最低2869点,收盘2885,下跌-28点,跌幅-0.97%。

商品:油价连续第四周回升。全周最高$76.9,最低$72.95,收盘$74.34,上涨+1.49%。黄金全周最高$1212,最低$1188,收盘$1205,涨幅+0.79%。美元指数连续两周反弹,全周最高95.78,最低94.61,收盘95.31,上涨+0.6%。 恐慌指数全周大幅飙升+22%,收盘报14.82。 芝加哥期权交易所指数Put Call Ratio回落至1.2(上周1.61)。

板块表现:标普重新划分后共11大板块,本周4升7跌。能源整体上涨+1.87%,公用事业+1.86%,金融+1.52%,工业+0.68%。耐用消费品大幅下挫-4.25%,房产-2.64%,通讯服务-2.41%。

本周分类行业仅少数上涨。涨幅超过+2%的包括工业、航运、铝、油气勘探与开采、烟草、投资服务和再保险等。行业整体跌幅超过-4%的包括酒店、鞋、家居零售、特种零售、综合零售、汽车零部件、玩具、服饰、家具、航空、食品批零等。

市场深度:本周两市股票涨跌比1568:4773(上周2450:3857 )。创52周新高股票367 家(上周379),创52周新低股票数1030家(上周545)。价格位于SMA200年线上方的股票占比回落至 42.2 %(上周48.8%)。

注:以上内容仅代表作者个人观点,供学习交流之用。读者应自行判断,并对自己的投资行为负责。Stay With the Price Action