新财季开启在即, 反弹修复待变

一周美股前瞻及个股交易机会(19/01/06)

本周美股前瞻(Jan 07 - 11)

[本期导读:节前股指大幅下挫,无论周线还是月线均已宣告破位。尽管近两周大盘连续反弹,但是空方主导中长期走向的格局并未改变。还有几个交易日美股就将进入18Q4新财季,基本面决定股市长期走势。我们目前面临的是低增长期的市场,还是衰退期的市场?企业财报会给我们提供更多信息。大盘后期走势及投资策略,详情请参看文中具体说明。]

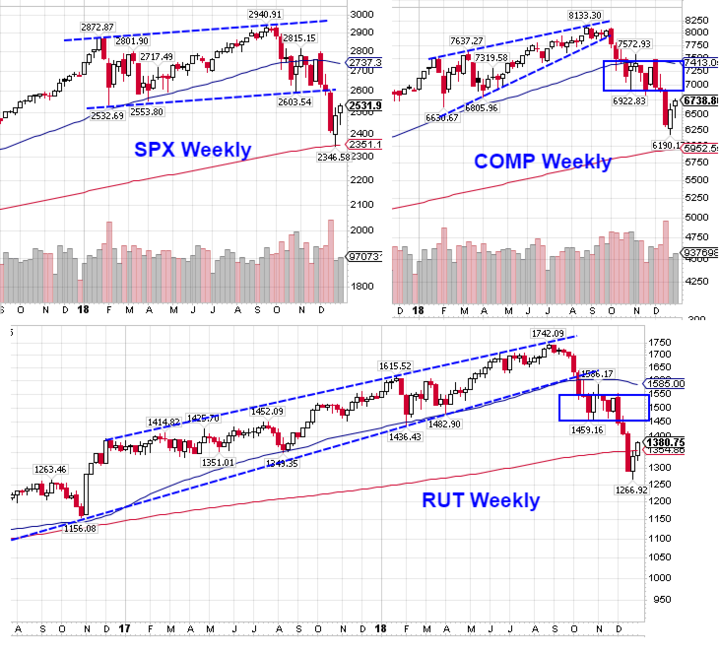

本周是2019新年开始的第一期分析文章。圣诞和新年假期前写最后一期周报的时候,标普当时正好位于下图周线趋势线支撑位置(SPX 2599)。节前短期六个交易日,股指快速完成了一波将近-10%的暴跌。从而使得本轮高位回调幅度达到-20.2%,正好满足技术上所谓熊市的定义标准。

节后受美联储鸽派言论影响,以及中美将于本周展开副部长级贸易磋商鼓舞,加上技术上严重超卖反弹修复要求,股指连续两周低位回升。上周两市股票涨跌比达到5:1,标普11个板块中9个行业整体上涨。市场呈普涨格局,人气逐步恢复。尤其前期大幅暴跌的品种如能源、基础材料、金融等开始企稳反弹,市场见底之声开始增多。

不过,从中长期技术形态来看,节前一周的暴跌不仅使得周线前期盘整通道被跌破,而且月线自2010年以来形成的基本趋势线也已经破位。近两周低位回升的绝对幅度尽管比较大,但是股指依然没有回到前期破位平台上方。近期的反弹更可能只是破位后的反抽行情,而不是逆转。在SPX没有回到前期通道,或者形成二次探底格局之前,现在就开始讨论是否转牛还为时过早。即便从市场深度指标来看,只有不到1/5的股票价格回到年线上方运行,创52周新低的股票数量达到新高股票数量6.5倍之多,这都不是健康市场该有的现象。总体而言,短期反弹并没有改变空方主导中长期市场走向的大格局。

从基本面来看,本周后美股将进入18Q4新财季。目前市场普遍预期标普整体盈利依然会保持两位数增长,但是环比将出现下滑。19年前三季度盈利将减速至个位数增长,其中Q1增长值将为全年低点,其后会缓步加速,Q4增长将再次恢复到两位数。基本面决定股市中长期走势。如果上述预期成为事实的话,也就意味着本轮调整的性质是对经济低增长期的估值修正。随着业绩情况的逐步明朗和转好,股价年内会先低后高、慢慢向上修复。但是,如果届时企业盈利下滑幅度超过市场预期,或者宏观经济因各种原因出现衰退迹象,那么股指寻底之路就会变得更漫长。上周AAPL发布10年来第一次业绩预警就是一个警告信号。其它影响市场的因素还包括:中美贸易谈判的进程、美国政府关门的长短、美联储本月会议是否再次加息(Jan 29-30),以及其它区域经济的重大变化等等。

目前离新财季开启只有几个交易日时间窗口。股指周五重新站上2520区域之后,多头力量开始凝聚,大盘尚有继续反弹动能,本周大概率会继续回测前期破位平台阻力区。周初如果股指经过短暂盘整之后再次突破2538区域,SPX前方目标位/强压力位在2585-2603区域。这里也是中长期多空临界点位置,投资者需要密切关注该处大盘如何演变。本周初下方需要密切关注2520-2477区域支撑不容有失,否则反弹会提前夭折。其它三大指数的情况可依此类推。

具体操作策略方面继续维持节前最后一期周报观点:鉴于大盘中长期已经破位、空方目前依然占优,而且新财季即将开启,无论基本面还是技术面目前都没有完全转好,中长期投资者依然宜持现观望为主、耐心等待情况明朗和市场回调结束。对于回调幅度已大的优质股,如果届时财报超过市场预期,可在ER后慢慢介入。对于短线活跃交易者而言,近期除了快进快出之外,心态可以更积极一些。对于日内有大幅盈利的仓位,锁定大部分利润的同时,可以保留少部分仓位参与短波段反弹行情,目标指向前期周线平台位置。

具体品种方面:反弹行情建议以白马为主,优先选择一线股为操作标的。金融板块将率先公布财报。其中投行、银行前期跌幅较大,经过两周持续反弹之后,多数个股本周将接近前期破位平台阻力,可分批锁定利润,切勿继续追高。科技龙头股中NFLX、GOOGL再次站上50天线,FB、AMZN也在跟上,但是这些个股已经出现小时级别超买,可以等盘中回撤再择机介入。云计算板块中有几支少有依然维持上行通道的品种可多留意。军工和工业龙头股酝酿C浪反弹,本周可重点关注。此外,能源、基础材料中钢铁和铝近期转强,反弹可望持续。制药龙头股受购并消息影响,上周强势上行,短线反弹动能犹存。

重要基本面事件日程:

宏观数据:

由于政府关闭,经济数据可能会延迟发布。周一将公布工厂订单和非制造业ISM指数,周二公布国际贸易数据,周三下午公布上月FOMC会议纪要,周四公布批发库存数据,周五公布CPI数据。此外,中美将于7-8号在北京举行副部长级会议,预期将是市场关注的重点。

企业财报:

还有两周将进入18Q4新财季。标普18Q3盈利同比增长+26%,为10Q3以来最高值。营收同比增长+9.3%,为11Q3以来最高值。SPX前瞻市盈率为15.4,低于5年期均值16.4和10年期均值14.5。目前市场向下修正预期,18Q4盈利+12.4%,营收+6.3%。19Q1 盈利+3.5%,营收+6.5%。19Q2盈利+4.1%,营收+5.2%。19Q3 盈利+4.6%,营收+5.1%。19Q4盈利+11.8%,营收+5.9%。

本周将有4家标普500成分股公司披露业绩。部分重要公司财报日程如下(数据来源:Nasdaq网站):

周一: CMC

周二: HELE

周三: BBBY、STZ、KBH、LEN

周四: FCEL 、DAL

周五: INFY 、BLK

上周美股综述(Dec 31 - Jan 04)

大盘指数:本周因新年假期只有四个交易日,周五股指大幅逆转,四大股指连续两周收阳。标普全周最高2538,最低2443,收盘2531,上涨+46点,涨幅+1.86%。纳指收盘6738点,全周上涨+154点,涨幅+2.34%。道指收盘23433,全周上涨+370点,涨幅+1.61%。罗素2000涨幅最大,收盘1380,涨幅+3.2%。

商品:油价连续四天回升。全周最高$49.22,最低$46.65,收盘$47.96,上涨+1.85%。黄金本周回落调整,最高$1300,最低$1278,收盘$1285,下跌-0.70%。美元指数全周最高96.2,最低95.6,收盘95.75,下跌-0.13%。 恐慌指数本周下跌-16%报21.38。 芝加哥期权交易所指数Put Call Ratio报1.3(上周)。

板块表现:标普11大板块9升2跌。公用事业-0.11%和房产-0.65%下挫。能源+4.94%领涨,其次是通讯服务+4.08%和耐用消费品+2.93%。

分类行业涨幅居前的包括博彩、特种零售、综合零售、饮料、太阳能、油气管道运输、油气开采、油田服务与设备、制药、重型机械、银行、铝等。仅计算机、汽车、再保险、医疗设备、医院、航空等少数行业下跌。

市场深度:本周两市股票涨跌比5306:1039(上周 )。创52周新高股票61 家(上周 ),创52周新低股票397家(上周 )。价格位于SMA200年线上方的股票占比18.3 %(上周%)。

注:以上内容仅代表作者个人观点,供学习交流之用。读者应自行判断,并对自己的投资行为负责。Stay With the Price Action!

(新年课程促销今晚最后截止,周一恢复常规价格,报名从速)

文章内容仅供参考,不构成投资建议 ,投资有风险,入市需谨慎!