新财季开启, 轻指数重个股

一周美股前瞻及个股交易机会(19/01/13)

本周美股前瞻(Jan 14 - 18)

[本期导读:本周开始多家金融巨头以及科技龙头NFLX等将陆续公布财报,从而正式拉开18Q4新财季的大幕。市场普遍预期本季度盈利将环比出现下滑,而且19财年前三季度增长也将陷入停滞,第四季度将再次恢复到两位数增长。财报结果不仅会引起公司自身股价大幅波动,而其也将诱发同行业估值修正和重新排序。因此,未来一个月时间窗口内,投资者可采取重个股、轻指数的投资策略。大盘本周重要技术点位、强势板块和个股,以及交易机会等,详情请参看文中具体说明。]

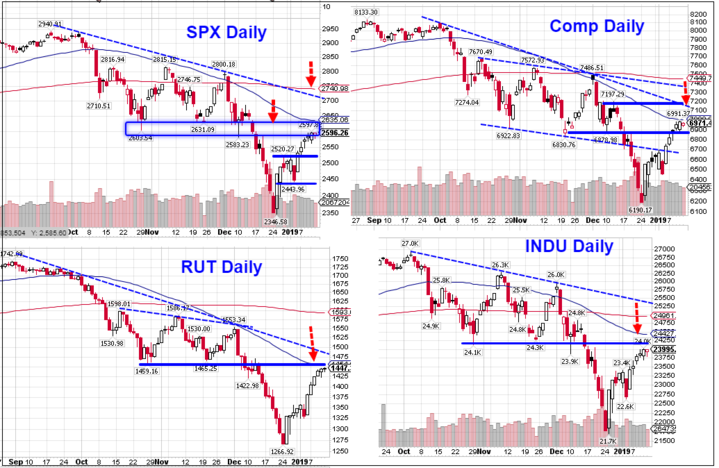

四大股指连续第三周收阳。标普全周最低2524,最高2597。整体走势和上周分析文章基本一致。尽管股指每天波幅明显收窄,但是全周依然上涨+2.54%,从低位整体回升幅度已经达到+10.7%。SPX周五收盘点位2596也正好位于上期提示的多空临界点区域2585-2603范围内。 纳指周四已经触及50天线,其它指数也非常接近该位置(如图)。

市场深度指标持续改善。两市上涨股票数量是下跌股票数量的4.16倍。继续创52周新低的股票数量大幅下降(本周100:上周397)。创52周新高的股票数量大幅回升(本周116:上周61)。股价重新站上50天线的数量占比回升至44.6%,但价格回到年线上方的数量占比依然较低(25.1%)。芝加哥期权交易所指数Put Call Ratio依然处于高位(报1.31 ),市场心态趋于谨慎。

具体板块和个股表现方面:标普11个板块全线上涨、无一下跌。上周提示大家重点留意军工和工业龙头股,该板块全周涨幅第一。技术形态依然维持上行通道的云概念股表现强势。龙头股中NFLX全周大幅+13.5%,BA+7.9%,NVDA+9.3%,UNP+11%等领涨,其它FB、AMZN、ADBE、CRM、PYPL、TXN等也涨幅居前。

本周将有34家标普500成分股(包括4家道指30成分股)公布业绩。周一盘前银行C将正式拉开18Q4新财季的大幕。银行JPM、WFC、BAC、PNC、USB,保险UNH,投行GS、MS,第三方支付AXP,资产管理BLK、BK等也将紧随其后。这些权重股能否继续上行、再上台阶将直接影响大盘能否继续向上拓展。近期领涨的NFLX周四盘后财报预期将是本周市场关注的重点。其ER后涨势是否能持续不仅影响该股自身走向,而且也会刺激其它科技巨头,并为大盘是否能就此结束调整指明方向。

财报披露高峰期将持续一个月左右时间。同一板块内不同个股走势会因财报表现而发生剧烈分化,行业将重新排序。前期超跌个股估值会得到修复,财报不及预期的个股会继续回调。在此期间,投资者可采取自下而上的投资策略,多关注个股基本面情况,而不是行业和宏观基本面分析。

目前市场普遍预期18Q4盈利会环比出现下滑,但是同比依然会维持两位数增长。从中长期来看,19年前三季度盈利将基本停滞,第四季度将重新恢复到两位数增长。如果届时财报结果验证了市场的判断,大盘前两季度依然维持震荡盘整的概率就较大,下半年可能会重新恢复上行。当然,如果财报结果超出市场预期(下滑幅度坏于或者好于),股指将因此而产生修正(向下/向上)。

从中长期技术形态来看:尽管股指连续三周大幅回升,但是整体格局依然没有发生变化。四大指数目前依然位于中期均线SMA50下方,而且SMA200/50/20依然维持空头排列。多数个股/股指尚没有收复12月初起跌阻力平台区下沿。日线下压趋势线也没有被突破。中长期依然是空方占优的格局。

从短期时间窗口来看:股指快速均线SMA8已经上穿慢线SMA13,而其SMA13也有上穿SMA20的趋势。各指数短线反弹动能尤存。面临中期关键压力位,目前尚难以断言反弹就已经结束。SPX切入2585-2603区域之后,小时级别时间窗口相对强势指标开始走弱,但股价依然维持平台整理,拒绝下跌。不排除以时间换空间方式完成休整,然后伺机上攻的可能性。前方2630区域将是下一个强压力区,极端强势下甚至不排除试探2695-2710区域的可能性。SPX短线关键支撑在 2550-2530 区域。如果个股财报引起股指大幅向下修正,再次跌破该位置是反弹夭折的信号。投资者宜密切关注。其它三大指数的情况基本类似,本周可以重点关注罗素2000在SMA50天线附近的演变路径。

具体个股方面:本周将要公布财报的GS值得重点关注。该股前期大幅下跌,本轮反弹强于大势,股价目前在SMA50下方拉平台整理。财报后能否继续维持强势再上台阶将直接影响同板块其它个股走势。FAANG中NFLX低位回升幅度已经将近50%,周五股价已经率先站上年线。周四盘后财报如果能刺激股价继续上行,将会率先突破本轮下调日线趋势线,从而重返上行通道结束调整。反之,如果ER不及预期诱发股价大幅向下修正,预示着大盘反弹也可能就此夭折。AMZN本周将再次冲击年线,FB、GOOGL目前也站上了50天线,这些个股如果能紧紧跟上就进一步鼓舞市场人气。

云概念中的TEAM本周也将公布财报。该股如果能借财报之机完成向上突破,Cup-Handle形态也就正式宣告结束,股价上行空间将再次被打开。该板块本轮走势独立于大势,拒绝回调,是少有维持上行通道的品种。同板块TWLO、WDAY、CRM、次新股ZS 目前也在高位区域强势盘整,本周可重点留意TEAM财报对它们的影响。

其它板块中大麻新年后再次雄起,个股轮番上涨。鉴于短线涨幅已大,切勿继续追高。后期如果短暂休整后再次上行,可再择机介入。制药板块近期走强,其中BIIB、REGN、VRTX、AMGN等龙头股表现较好,可多加关注。

重要基本面事件日程:

宏观数据:

由于政府关闭,经济数据可能会延迟发布。周二将公布PPI数据,周三公布零售数据、进口价格指数、商业库存和房建指数,周四公布新屋开工和营建许可,周五公布工业生产和消费信心指数。

企业财报:

本周开始进入18Q4新财季。迄今已有4%标普500公司公布业绩,盈利同比增长+10.6%,营收同比增长+5.9%。SPX前瞻市盈率为15.1,低于5年期均值16.4和10年期均值14.6。目前市场向下修正预期。19Q1预期 盈利+1.8%,营收+6.2%。19Q2盈利+2.9%,营收+5.3%。19Q3 盈利+3.6%,营收+5.1%。19Q4盈利+11.8%,营收+6.5%。

本周将有34家标普500成分股公司(包括4家道指成份股)披露业绩。主要集中在金融、航空等板块,科技NFLX预期将是市场关注的重点。部分重要公司财报日程如下(数据来源:Nasdaq网站):

周一:C

周二:DAL、FRC、INFO、JPM、UAL、UNH、WFC

周三:AA、BAC、BK、BLK、CMA、CSX、GS、PNC、USB

周四:AXP、TEAM、MS、NFLX、PPG

周五:SLB、STT、STI、VFC

(由@船老大美股日志主讲的《美股交易决策系统》第21期课程将于本周五晚(18日)开新班,报名从速)

上周美股综述(Jan 07 - 11)

大盘指数:股指连续第三周收阳。标普全周最高2597,最低2524,收盘2596,上涨+64点,涨幅+2.54%。纳指收盘6971点,全周上涨+232点,涨幅+3.45%。道指收盘23995,全周上涨+562点,涨幅+2.4%。罗素2000继续领涨,收盘1447,涨幅+4.83%。

商品:油价连续第二周回升。全周最高$53.3,最低$48.1,收盘$51.59,上涨+7.57%。黄金继续高位盘整,最高$1298,最低$1278,收盘$1280,上涨+0.29%。美元指数全周最高95.73,最低94.64,收盘95.27,下跌-0.51%。 恐慌指数第三周下跌,本周-15%报18.19。 芝加哥期权交易所指数Put Call Ratio报1.31(上周1.3)。

板块表现:标普11大板块全部上涨。工业整体+4.17%领涨,其次是房产+4%和耐用消费品+3.72%。涨幅较小的是必需消费品+0.72%和公用事业+0.87%。

分类行业涨幅超过5%的就包括汽车、汽车零部件、房产、零售、博彩、饮料、油田设备与服务、油气管道、铁路、航空、包装、REITs、电子设备、芯片等。仅烟草、软饮料等少数板块下跌。

市场深度:本周两市股票涨跌比5116:1229(上周5306:1039)。创52周新高股票116家(上周61),创52周新低股票100家(上周397)。价格位于SMA200年线上方的股票占比25.1%(上周18.3%)。

注:以上内容仅代表作者个人观点,供学习交流之用。读者应自行判断,并对自己的投资行为负责。Stay With the Price Action!

文章内容仅供参考,不构成投资建议 ,投资有风险,入市需谨慎!