重大事件密集来袭,大盘面临关键抉择

一周美股前瞻及个股交易机会(19/01/27)

本周美股前瞻(Jan 28 - Feb 01)

[本期导读:接下来这周可能是本年度最重要的一周。美联储FOMC会议、中美高层贸易会谈、标普市值前20位中的16家本周都将公布财报。各大指数都在关键位置下方横盘整理,随时会伺机突破。还有4个交易日本月就将收关,大盘短中长期趋势都将面临抉择。大盘重要技术点位、盘整市况如何择股?详情请参看文中具体说明。]

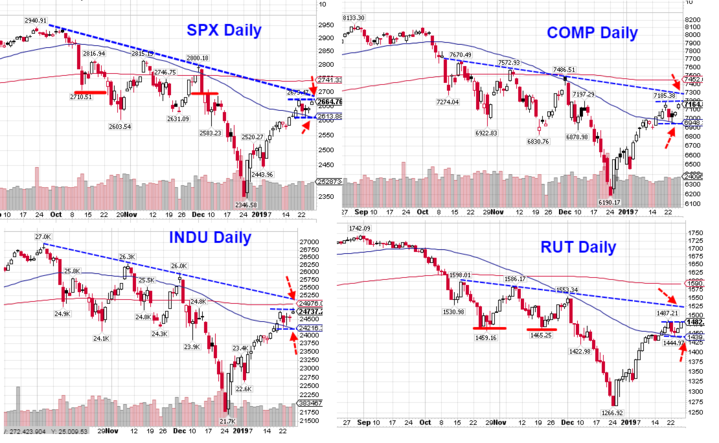

上周因公共假日只有4个交易日,股指维持高位小幅震荡格局,市场在等待本周中美高层贸易会谈,以及美联储FOMC会议结果揭晓。标普全周波幅只有60点,最高2672,最低2612,收盘2664,微跌-0.22%。其它三个指数中罗素2000与上周持平,纳指全周微涨+0.11%,道指全周微涨+0.12%。芝加哥期权交易所指数Put Call Ratio回升报1.11(上周0.99)。两市股票涨跌比连续第四周回落,本周报1.12:1(上周2.27:1 )。市场心态更趋谨慎。

接下来这周可能将是本年度最重要的一周。美联储周三午后将公布本月议息结果。市场普遍预期FED将按兵不动,但是未来货币政策的走向是市场关注的重点。中美双方30-31日将在华盛顿举行高层会谈,两国能否取得突破将直接影响全球资本市场本年度方向。此外,本周大量行业龙头股和市场人气股将披露业绩,标普市值排名前20位的权重股中有16家本周都将公布财报。包括AAPL、MSFT、FB、AMZN、BABA等市值排前五位的科技领头羊,CAT、MMM、BA、DWDP等工业巨头,CVX、XOM等能源巨头,以及MCD、PFE、VZ、V等道指30成分股等。财报结果不仅将直接引发这些个股本身股价大幅波动,同时也会影响行业内其它个股以及大盘走向。

从技术形态来看,目前四大股指均已反弹至日线下压趋势线下方,前方即将面临年线压力。股指已经连续5个交易日高位横盘整理,多方意犹未尽。一旦消息利好,随时可能选择向上突破。本周前半段需密切关注SPX 2612 - 2675区间是否被突破(其它指数位置如图)。如果股指31日前选择继续上行,前方压力在前两期周报提示的目标区域2695-2710附近,当前区域就变成关键支撑了。反之,如果股指选择向下破位,多方就需要特别小心,短期和长期走向天平向空方倾斜,中期也将将形成二次探底格局。SPX跌破2612后下方支撑区域将下移至2595-2570区域,然后是2530区域。后者是中期调整多方的最后支撑。

还有4个交易日本月就将收关。SPX本月开盘在2476,最低2443,目前最高2675。如果不出意外,Jan月线收大阳已成定局。但是,即便如此,标普在没有回到12月高点2800之前,月线依然是Inside Bar, 还无法确认自去年10月开始的本轮调整已经结束。如果月线最终能够收盘在2573(悲观情形下),甚至是2710附近(乐观情形下),二月份多方尚有机会继续上攻。

具体操作策略方面:前两期周报已经明确说明,近期投资者可以采取轻指数、重个股的投资策略。尽管股指最近两周整体处于区间小幅震荡,但是个股却精彩纷呈,机会多多。金融、芯片、工业、消费、大麻等板块轮番上涨,耐心持有的投资者短期收获颇丰。不过,由于自年初以来标普已经反弹+14%,多数个股涨幅也在+30%以上。短期快速上涨之后,市场获利筹码已丰。技术指标已经处于严重超买区域,随时可能发生修正。尤其是未来两周将是财报密集披露期,凡是手中持有的个股可以部分锁定利润、落袋为安,或者做好风险对冲措施(Hedge),以防止宏观消息面重大变化,或者财报不佳引发股价大幅回落。

具体选股方面:近期不少群友反映选股困难,因为指数日内波动不大,多数个股基本横走,多空均无操作空间。其实财季最简单的择股办法是跟着财报走。优先选择业绩已经明朗的龙头股,也就是所谓的白马股,尤其是本轮已经大幅回调过的品种。一旦公司业绩超预期,股价通常会产生大幅修正行情。如果在财报公布后的第一时间入场,股价往往会高举高打,短线即可迅速脱离成本区,即便日内操作也获利丰厚。不过,对于那些不熟悉Price Action的群友而言,如果趋势把握不准确,或者介入时机和价位不佳,也很容易被高位套牢。同时,短线波动增大之后,风险也相应会增加,止损空间也会增大。大家还需要根据自己的情况去把握交易机会。

本周除了重点关注上面列出的行业龙头股ER后交易机会外,近期中概股中的很多品种也在转强,短线也可以关注。但是,中概股直接受中美贸易谈判进程的影响较大,波动相对也较大。而且多数个股技术形态还没完全走好,大家需要加强风险防范。控制仓位,利用期权减少资金投入都是可以选择的方法。

重要基本面事件日程:

宏观数据:

本周最重要的政治经济事件是中美30-31日举行的高层贸易会谈结果,以及30日午后美联储FOMC会议结果。此外,周一将公布芝加哥FED经济活动指数,周二公布消费信心指数,周三公布ADP就业数据、GDP值,周四公布核心通涨数据、芝加哥PMI数据,周五公布非农就业报告、失业率、ISM制造业指数、制造业PMI数据等。

企业财报:

迄今已有22%标普500公司公布业绩,盈利同比增长+10.9%,营收同比增长+6.1%。SPX前瞻市盈率为15.4,低于5年期均值16.4,但高于10年期均值14.6。目前市场向下修正预期。19Q1预期 盈利+1.8%,营收+6.2%。19Q2盈利+2.9%,营收+5.3%。19Q3 盈利+3.6%,营收+5.1%。19Q4盈利+11.8%,营收+6.5%。

本周将有126家标普500成分股公司(包括13家道指成份股)披露业绩。部分重要公司财报日程如下(数据来源:Nasdaq网站):

周一:CAT

周二:MMM、AMD、ALGN、AGN、AMGN、AAPL、BIIB、BXP、GLW、EBAY、HCA、ILMN、LMT、NUE、PFE、SAP、VZ

周三:BABA、ANTM、T、ADP、BA、FB、GD、MCD、MSFT、NDAQ、MDLZ、PYPL、 X、V

周四:BHGE、BAX、CHTR、COP、DWDP、EW、RACE、GE、MA、NOC、RTN、UPS、VLO、YUMC、AMZN

周五:AON、CVX、XOM、 HON、ITW、MRK、ZBH

(《美股日内交易实战班》和《Price Action战术提高班》分别于本周和下周开新班,报名从速)

上周美股综述(Jan 21 - 25)

大盘指数:股指本周小幅整理。标普全周最高2672,最低2612,收盘2664,微跌-6点,跌幅-0.22%。纳指收盘7164点,全周微涨+7点,涨幅+0.11%。道指收盘24737,全周上涨+30点,涨幅+0.12%。罗素2000收盘1482,与上周持平。

商品:油价本周小幅整理。全周最高$54.51,最低$51.86,收盘$53.69,下跌-0.65%。黄金最高$1299,最低$1275,收盘$1298,上涨+1.21%。美元指数回落,全周最高96.38,最低95.4,收盘95.46,下跌-0.55%。 恐慌指数第五周下跌,本周-2%报17.4。 芝加哥期权交易所指数Put Call Ratio报1.11(上周0.99)。

板块表现:标普11大板块4升1平6跌。房产整体+1.44%领涨,其次是科技+0.89%和公用事业+0.34%。能源整体-1.43%领跌,其次是必需消费品-1.37%和医疗-1.29%。分类行业涨幅超过2%的只有太阳能、金矿、芯片和计算机服务。跌幅超过-2%的包括烟草、食品、油气勘探和开采、制药、卡车运输等。

市场深度:本周两市股票涨跌比3321:2944(上周4402:1939 )。创52周新高股票156 家(上周139),创52周新低股票151 家(上周119)。价格位于SMA200年线上方的股票占比30.2 %(上周28.8%)。

注:以上内容仅代表作者个人观点,供学习交流之用。读者应自行判断,并对自己的投资行为负责。Stay With the Price Action!