美联储重开FOMC,龙头股再次领跑

一周美股前瞻及个股交易机会(19/03/17)

本周美股前瞻(Mar 18 - 22)

[本期导读:上周宏观消息面相对平静,市场无视道指第一权重股波音的不利影响,标普和纳指突破年内高点恢复上行,其中权重龙头股再次走强起了主要作用。本周美联储再次召开议息会议。股指大幅上涨之后可以关注哪些品种交易机会。详情请参看文中具体说明。]

上周宏观消息面相对平静,波音飞机再次失事成为全球关注热点。美国四大股指全线上扬。标普最大市值的三家公司涨幅均位居前列。其中MSFT+4.89%股价再创历史新高。AAPL一周大涨+7.6%,AMZN全周强势反弹+5.65%,两者本周可望冲击年线压力。芯片龙头股NVDA大涨+12.7%,AVGO+9.88%,TXN+5.6%,AMAT+7%等涨幅居前,鼓舞市场人气。金融巨头V、MA、AXP、PYPL等涨幅均接近5%以上,而且股价再创历史新高。UNH、TRV等保险巨头全周持续反弹支撑股价。消费龙头PG股价也突破历史高点。由于上述权重股强力上行,使得标普和纳指成功站上中长期关键压力区,股指突破年内高点,并创出本轮反弹新高。仅BA和FB等少数龙头股逆市回落。

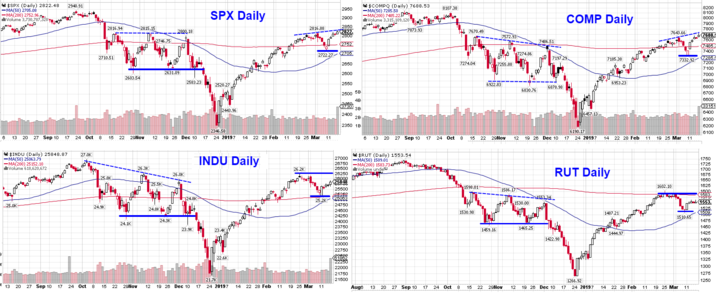

前期周报笔者列举了标普三种可能的演变路径,四大股指形态本周稍有分化。SPX/COMP走势明显好于我们预期。SPX前周跌破年线后迅速反弹,周一市场完全无视道指第一权重股BA不利消息影响,股指高开高走,直接站上第一阻力2775区域上沿。其后四个交易日也基本呈单边上行态势。盘中热点不断,FAANG重新复活,芯片龙头股再次大幅领涨,第三方支付龙头强者恒强。使得两个指数轻松突破前期高点,再次恢复上行。道指和罗素2000走势相对稍弱,目前两个指数还没有突破年内高点,整体依然处于盘整格局(见下图)。这两个指数本周是否跟上是主要看点。

尽管标普在没有重大基本面利好配合的情况下突破前期高点,多多少少有些出人意料。但是,前周大盘回落调整、市场一片恐慌的时候,我们连续几周反复提醒大家,只要股指不跌破SMA50和前期2630区域(极端情形下),从中长期时间窗口而言,大盘都是正常调整。SPX本次回撤幅度仅仅为本轮涨幅的20%即拒绝回调,再次恢复上行,使得本季度股指迄今表现成为自2009年Q3以来涨幅最大的一季。

短线技术形态方面:SPX回到2816区域上方之后,前方目标/阻力区指向2845-2865区域,然后就是前期历史高点区域2900-2940。本周下方需要密切关注的第一个支撑区域是2815-2810,股指回撤再次跌破该区域,支撑将下移至2803-2790区域附近。中长期关键参考点依然是年线2750区域。纳指情形与标普基本相似。道指成分股NKE本周即将公布财报,上周大跌的BA是否能守住$366一线支撑继续反弹,金融龙头JPM即将冲击年线,以上公司都将直接影响股指走势,本周可重点关注。此外,中小盘指数也需要努力跟上。

美联储本周将再次召开FOMC会议,市场普遍预期本月加息的可能性不大。但是,FED关于未来经济走向的判断,以及缩表进程的任何变化都将诱发市场短期波动。近期传出的中美首脑会晤消息真真假假、扑朔迷离,也是市场的不稳定因素。此外,上周四大股指全线上涨,个股普遍上扬,但是芝加哥期权交易所指数Put Call Ratio不跌反升(1.17 Vs 0.96),显示市场心态依然非常谨慎。技术指标方面,无论RSI还是MACD等并未随大盘上行而走高,短线已经出现明显背离。投资者在保持乐观的同时,也宜小心应对。

具体操作品种方面:投资者除了继续关注上述强势领涨品种外,医疗板块个股上周也从低位强势反弹,本周将面临关键阻力,能否继续上行值得关注。银行龙头股已经连续8周区间横盘整理,股价均接近前期区间上沿及重要均线压力,本周如果继续补涨将再次打开上行空间,同时也将为大盘提供新动力,短线需要密切留意这个板块的走势。反倒是前几周因财报利好大幅飙升的个股如ROKU、TTD、ETSY、FTCH等开始出现走弱迹象,SHOP、W等再创新高,但是短线随时可能调整,持有这些仓位的投资者需要特别小心。

今年市场关注度极高的大麻板块多数个股依然处于盘整状态,只有ACB继续领跑。中概股近期也普遍走势不佳,视频IQ/HUYA/BILI,次新股FHL、QTT、TME表现相对活跃。本周大麻TLRY,中概TME等将公布财报,可能会直接影响这两个板块走势,持有上述仓位的投资者需密切关注。

(由@船老大美股日志 主讲的中长期投资课程将于4/5日开新班。本期开始上课期间新增每周两次长线投资分析视频,本周将提前发放第一部分:《大麻行业基本面分析》和《大麻行业个股技术形态分析》两部分。)

重要基本面事件日程:

宏观数据:

美联储议息会议是本周市场关注的重点。周一公布房建指数,周二公布工厂订单,周三午后公布美联储FOMC会议结果及Powell新闻发布会,周四公布先行指数,周五公布制造业/服务业PMI指数及存量房销售等。

企业财报:

18Q4财季基本结束,盈利同比增长+13.1%,营收同比增长+6.6%。SPX前瞻市盈率为16.2,低于5年期均值16.4,但高于10年期均值14.6。目前市场向下修正预期。19Q1预期盈利负增长-3.4%,营收+4.9%。19Q2盈利预期+0.7%,19Q3 盈利预期+2.2%。

本周将有10家标普500成分股公司披露业绩,包括道指成份股NKE。多家中概股也将公布财报。部分重要公司财报日程如下(数据来源:Nasdaq网站):

周一:LEJU、LL、STNE、TLRY

周二:FDX、TME

周三:GIS、GES、MU、WPM

周四:CSIQ、NKE、ZUO

周五:JKS、TIF

上周美股综述( Mar 11 - 15)

大盘指数:四大股指本周全线走高。SPX和COMP创近5个月来新高,INDU和RUT尚在年内高点下方。标普全周最低2747,最高2830,收盘2822,上涨+79点,涨幅+2.89%。纳指收盘7688点,全周+280点,涨幅+3.78%。道指收盘25848,全周+398点,涨幅+1.57%。罗素2000收盘1553,涨幅+2.08%。

商品:油价继续上行,全周最高$58.95,最低$55.96,收盘$58.52,涨+4.37%。黄金连续两周回升,全周最高$1311,最低$1290,收盘$1302,涨幅+0.28%。美元指数上涨,全周最高97.67,创去年来新高,最低96.25,收盘97.27,涨+0.85%。 恐慌指数本周-20%报12.88。 芝加哥期权交易所指数Put Call Ratio回升报1.17(上周0.96)。

板块表现:标普11大板块全线上扬。科技+4.89%再次领涨,能源+3.32%和医疗+3.28%紧跟其后。工业+0.20%和基础材料+1.66%涨幅最小。分类行业涨幅居前的有零售、药店、油田设备与服务、油气开采、太阳能、保险、资产管理、医院、计算机等。跌幅居前的包括航空、军工、汽车零部件、博彩、家具等少数行业。

市场深度:本周两市股票涨跌比4376:1922(上周1704:4604)。创52周新高股票515家(上周399),创52周新低股票182 家(上周224)。价格位于SMA200年线上方的股票占比48.7 %(上周39.3%)。

注:以上内容仅代表作者个人观点,供学习交流之用。读者应自行判断,并对自己的投资行为负责。Stay With the Price Action!