新财季即将开始,二季度行情依然可期

一周美股前瞻及个股交易机会(19/03/31)

本周美股前瞻(Apr 01 - 05)

[本期导读:第一季度行情收官。标普单季大幅上涨+13%,为09Q3以来最大涨幅。两周后19Q1新财季就将开启。尽管开年来市场累积获利筹码已丰,市场分析师普遍看淡本季度业绩。但是,根据历史数据来看,现在就断言第二季度股市走低还为时过早。本月重大经济事件、四大股指中长期演变路径、新财季强势品种布局机会,详情请参看文中具体说明。]

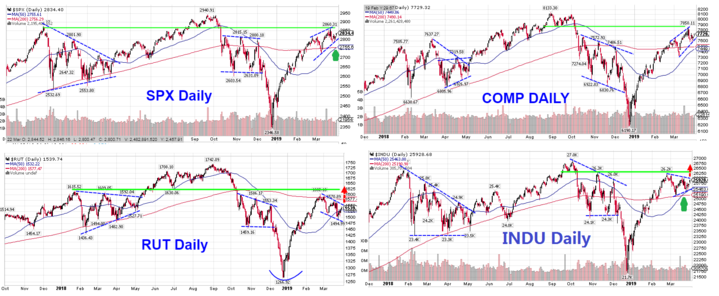

美方称谈判取得建设性进展。标普周一短暂跌破上期周报提示的关键支撑2803-2790区域后迅速拉回,市场心态较为稳定,未受此前一周大幅下挫影响。其后四个交易日小幅震荡走高,日线连续形成5根小K线。最终收盘于2834点,周涨幅为+1.2%。该点位也创出本年度周收盘新高。

这样美股19Q1顺利收官。标普首季大幅上涨+13.07%,录得09Q3以来最大单季涨幅。纳指首季上涨+16.49%,道指上涨+11.15%,罗素2000上涨+14.17%。月线图上,继开年前两个月大幅单边上涨之后,三月份各大股指波幅明显收窄。SPX全月高低点分别为2860和2722。最终以小阳线报收,本月微幅上涨+1.79%。纳指本月上涨+2.61%。道指微涨+0.46%。中小盘指数表现稍弱,罗素2000本月下挫-2.29%。

第二季度行情即将开启。两周后(4/12日)JPM、WFC、PNC等银行龙头股将率先拉开19Q2新财季的大幕。目前市场分析师大幅向下修正了本季度盈利增长预期,19Q1标普500家大公司盈利预期会同比大幅下滑-7.2%(18Q4同比增长+13.4%)。很多市场人士因而对美国经济,以及未来股市表现不太乐观。

不过,从过往历史股价和盈利预期的关联来看,悲观预期和股指走势似乎呈负相关。大幅调低市场心理预期,财报实际结果如果好于市场预期反倒会给股价带来上升动力。反倒是市场大幅向上修正预期的季度,股指表现都比较动荡。所谓Priced In效应。除非本季度经济状况严重恶化,实际财报结果还不及大幅下修过的预期值,那么股市表现就堪忧了。

中美高层贸易会谈本周将移师华盛顿继续进行。各种迹象均显示,双方旷日持久的谈判已经接近尾声。如果本月两国能就首脑会晤达成协议,市场也将会视为是利好。美联储本月议息会议将于月底召开(30-1日),市场普遍预期届时FED将会维持利率不变。但是,近期政府高层和业内呼吁降息的声音开始增多。任何货币政策的转向都会进一步刺激市场神经。外围市场方面,中国和欧洲主要国家各项经济指标、土耳其地方选举结果、欧元区货币政策等都将会短期影响美股走向。

技术形态方面:标普自12/26日触底回升以来,短短三个月股指最大涨幅已经达到+21.9%。快速上涨之后,市场获利筹码已丰。加之面临前期高点压力(周五收盘与历史高点不到4%距离),以及悲观盈利预期,看空第二季美股走势的人似乎占据主流。上周股指顽强收涨,芝加哥期权交易所指数Put Call Ratio反倒回升报1.11(上周0.85),显示出机构心态比较矛盾、谨慎占据上风。

不过,从历史走势来看,上涨过多从来都不能和下跌简单画等号。多数情况下,涨得越多往往意味着还会继续走高。市场休整的路径有很多种:回落调整是最为简单粗暴的形式,短时间即可达到快速洗盘及诱空的目的。除此之外,通过长时间横向盘整,温水煮青蛙,洗掉不坚定筹码,以时间换空间也是常见方式。或者,通过缓步攀升,以变种的旗型形态完成调整也屡见不鲜(相对也是最为危险的形态)。

四大股指目前形态稍有分化。标普和纳指日线近期走出上升通道。不知不觉间,两个股指的中长期均线即将完成向上交叉。道指则呈三角调整形态,SMA50/200已经形成金叉多日,且年线有向上翘头的趋势。罗素2000近期走势最弱,股指迟迟没有回到年线上方,一直是市场技术人士犯嘀咕的品种。不过,过往走势显示,中小盘指数盘整时间通常较长,一旦跑起来会快速拉升,迅速跑赢其它两个大盘指数。而且,这个指数似乎比较偏爱头肩底形态。本月如果该指数能快速向上突破短期趋势线压制,并能成功站上年线和前期平台,IHS调整形态就确认完成,后市可期。

从短期技术形态来看:SPX本月关键压力依然是前期提示的本轮起跌平台位置2860-2875区域。一旦站上该区域,后市目标在前期历史高点2941一线甚至3000点区域。短线关键支撑依然是前期突破平台2815-2790一线,极端下调不能再次跌破年线2755区域。保持上述关键支撑不失,多方就依然占据主动。由于三月份收出小K线,四月份收盘形态对整个第二季度就至关重要。四月K线如果收阴,则长线空头会加码。反之,如果四月K线继续收阳,股指将继续高举高打,很多人盼望的逢低吸纳就难以如愿。

其它三个股指中,RUT月初走势最值得关注。本周如果该指数不能快速站上1560-1570区域,并突破年线压力完全确认,美股调整时间就会大幅延长。其它三大股指上升之路也不会平坦。道指本周也即将冲击趋势上沿,成功突破26300区域,该指数下一站将奔历史高点而去。冲关失败,意味着大盘回调将开始,短线也需要特别关注。

总之:尽管股指开年涨幅已大,本季度企业盈利前景黯淡。但是,股市有其自身运行的逻辑,第二季度行情尚难断言就会走低。投资者需要密切关注先行指数短期走向,以及即将开始的企业财报。积极布局前季财报绩优的行业龙头股,并综合利用对冲策略做好风险控制。任何妄言涨跌,而不谈投资策略的言论均对投资有害无益。

具体投资品种方面:近期消费龙头股如COST、MCD、SBUX继续创出股价新高,HD、LOW、PM/MO等也维持上行态势。此外,第三方支付板块中的龙头股V、MA、PYPL等继续新高,云概念板块、本季绩优科技二线题材股等均拒绝深幅回调。前期低迷的工业龙头CAT、UTX、UTX、LMT等开始走强,处于漩涡中心的BA一直守住关键支撑不肯下跌。这些是近期股指上行的主要动力,也是19Q1新财季值得重点关注的品种。

前期人气股FAANG本季度整体表现不佳。除AAPL外,多数均长时间走在窄幅上升Channel内,股价涨幅不大。权重最大的银行股受短期和长期利率倒挂,以及美联储暂缓加息影响,股价持续回落调整拖累大盘。这两个板块本季度走势将决定大盘后市演变方向,需要持续关注。

(由@船老大美股日志 主讲的中长期投资课程将于本周五4/5日开新班。)

重要基本面事件日程:

宏观数据:

本周重量级数据不多,中美移师华盛顿继续会谈。周一公布制造业PMI终值、零售数据,周二公布耐用品订单,周三公布ADP就业数据和服务业PMI终值,周五公布非农就业数据和失业率。

企业财报:

18Q4财季基本结束,盈利同比增长+13.1%,营收同比增长+6.6%。SPX前瞻市盈率为16.2,低于5年期均值16.4,但高于10年期均值14.6。目前市场大幅向下修正预期。19Q1预期盈利负增长-7.2%,营收+4.9%。19Q2盈利预期+0.7%,19Q3 盈利预期+2.2%。

本周将有4家标普500成分股公司披露业绩,包括道指成分股WBA。部分重要公司财报日程如下(数据来源:Nasdaq网站):

周一: -

周二:GME、LW、WBA、NG

周三:SIG

周四:STZ、RPM

周五: -

上周美股综述( Mar 25 - 29)

大盘指数:四大股指本周探底回升,震荡走高收阳。标普全周最高2836,最低2785,收盘2834,上涨+33点,涨幅+1.2%。纳指收盘7729点,全周+86点,涨幅+1.13%。道指收盘25928,全周+426点,涨幅+1.67%。罗素2000收盘1539,涨幅+2.25%。

商品:油价连续三周小幅上扬,全周最高$60.73,最低$58.17,收盘$60.14,涨+1.86%。黄金本周回落,全周最高$1324,最低$1291,收盘$129,跌幅-1.05%。美元指数继续上扬,全周最高96.91, 最低95.89,收盘96.85,涨+0.72%。 恐慌指数本周-17%报13.71。 芝加哥期权交易所指数Put Call Ratio回升报1.11(上周0.85)。

板块表现:标普11大板块9升2跌。工业板块整体+2.85%领涨,基础材料+2.15%,耐用消费品+1.95%。公用事业-0.55%和通讯服务-0.43%。分类行业涨幅居前的包括服饰、汽车、耐用家具用品、物流、航空、航天、运输服务、铁路、钢铁等。跌幅居前的包括医疗保险、供水、玩具、烟草、移动通信、互联网等少数行业。

市场深度:本周两市股票涨跌比4097:2196(上周2251:4057 )。创52周新高股票532 家(上周592),创52周新低股票291 家(上周229)。价格位于SMA200年线上方的股票占比48.2 %(上周43.9%)。

注:以上内容仅代表作者个人观点,供学习交流之用。读者应自行判断,并对自己的投资行为负责。Stay With the Price Action!